viernes, 24 de agosto de 2018

PRÉSTAMOS UVA

Por Matías Celasco Correa.-

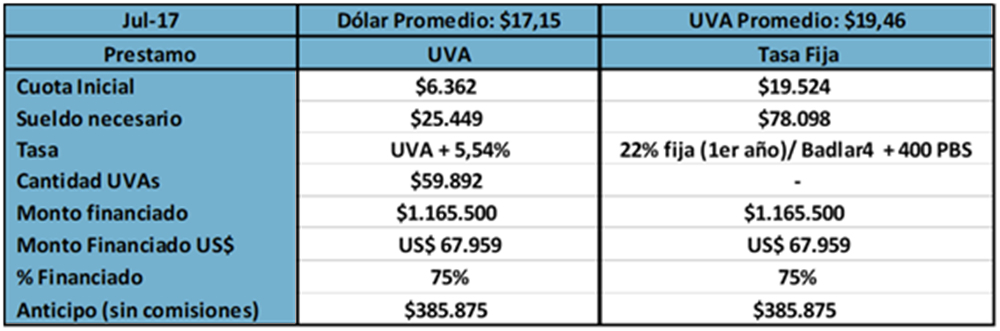

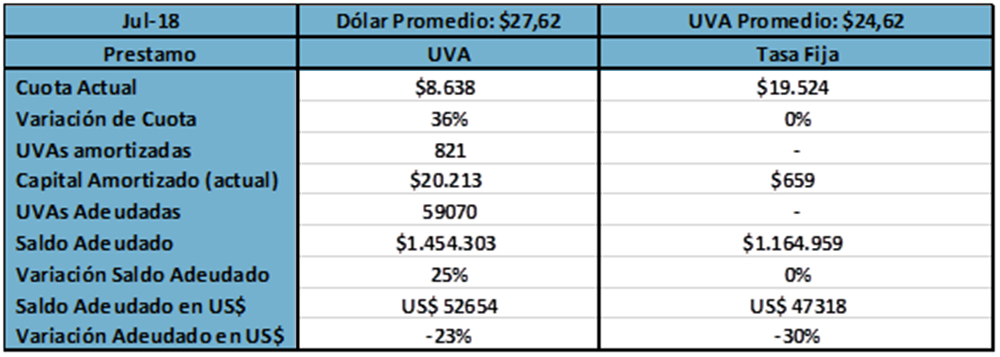

A partir de UVA se podrá acceder a una propiedad por medio de un sistema de crédito alemán o francés, este último el más común, con una tasa de interés pautada "ex-ante", a un plazo máximo de 30 años. Estas variables, sumadas al valor máximo a financiar va a depender de la entidad bancaria, pero en principio lo más importante a saber, es que la deuda no estará ni en pesos ni en dólares, sino en UVA, por lo tanto, el valor de la cuota, intereses y deuda total se va a ir actualizando cuota a cuota al ritmo de la inflación.

Tengamos en cuenta que en momentos de corridas cambiarias y procesos de alta inflación, la tasa de interés es una de las variables más sensibles que particularmente ajusta por encima de las otras variables. De manera contraria, el crédito por UVA ajusta por inflación con una importante cláusula sobre la diferencia entre la inflación y el salario. En los casos que supere el 10%, el tomador puede solicitar extender el plazo del 25% del monto del préstamo y de esta manera volver a mantener la proporción salario/cuota (de acuerdo a Comunicación "A" 6529 de BCRA).

jueves, 23 de agosto de 2018

USO DEL DINERO ELECTRÓNICO EN ARGENTINA

LINK, empresa argentina que brinda soluciones tecnológicas aplicadas al sistema financiero, los medios de pago y la innovación al servicio de las personas, lanza su propio informe: UDE LINK.

Este informe se elaborará mensualmente y tiene por objetivo analizar y compartir los datos del Uso de Dinero Electrónico. El UDE LINK se convertirá en una valiosa herramienta para el análisis del mercado, comparable con diferentes variables, ya que los datos referencian la operatoria de 28 millones de argentinos representativos de todas las geografías del país, rangos etarios y nivel socioeconómico.

El UDE LINK, cuya serie se inicia en diciembre de 2016, con la información mensual actualizada a junio 2018, permite obtener las primeras conclusiones:

• Con base real 100 en el promedio de 2017, el UDE LINK de julio 2018 fue de 102,3 puntos. Es decir que el uso de los distintos medios digitales creció un 2,3% en términos reales. Ajustado por estacionalidad, el índice con base promedio 2017, se ubicó en 100,3 puntos.

• El total de movimiento de dinero por vía virtual se incrementó en 18 meses en valores

corregidos por estacionalidad 21,6%, mientras que el total de dinero transaccional operado

por personas y empresas en el sistema bancario aumentó en ese período 2,3 por ciento.

corregidos por estacionalidad 21,6%, mientras que el total de dinero transaccional operado

por personas y empresas en el sistema bancario aumentó en ese período 2,3 por ciento.

• Todos los canales digitales mantienen un singular dinamismo: Cajeros Automáticos, Home Banking y distintas plataformas Mobile.

• Predomina el uso de los canales móviles ya que la tasa de crecimiento en aplicaciones

supera en un 50% el de Cajeros y Home Banking. En el caso de Billeteras Digitales, el

crecimiento es exponencial, superando el 400% en los últimos 18 meses.

supera en un 50% el de Cajeros y Home Banking. En el caso de Billeteras Digitales, el

crecimiento es exponencial, superando el 400% en los últimos 18 meses.

SOSTENIDO CRECIMIENTO DEL USO DEL DINERO ELECTRÓNICO

La economía argentina, como la del resto del mundo, se encuentra en una etapa de disrupción digital, en la que el mundo financiero no es ajeno. Ni las personas ni las empresas quieren quedar fuera de ese proceso, principalmente por la agilidad y seguridad que posibilitan las transacciones, derivando en un notable y creciente ahorro de tiempo que significa mayor espacio para el disfrute y el ocio de las personas y baja de costos para las empresas.

Por tratarse de un fenómeno relativamente nuevo, en cuanto a maduración suficiente para poder determinar su evolución, LINK elaboró el índice de Uso de Dinero Electrónico: UDE LINK, que se actualiza mes a mes, sobre una muestra altamente representativa del mercado total.

De ahí surge que desde el inicio de la serie, en diciembre de 2016, hasta junio 2018 se ha registrado un singular dinamismo del UDE LINK. Frente a un aumento del total de depósitos privados en cuentas corrientes y cajas de ahorro en la economía en su conjunto, esto es del dinero disponible para transacciones, de 2,3% en valores desestacionalizados y ajustado por inflación en los últimos 18 meses, el uso de dinero electrónico se expandió, medido de igual forma, 21,6%, mientras que el uso de los canales electrónicos se intensificó 3,5 por ciento.

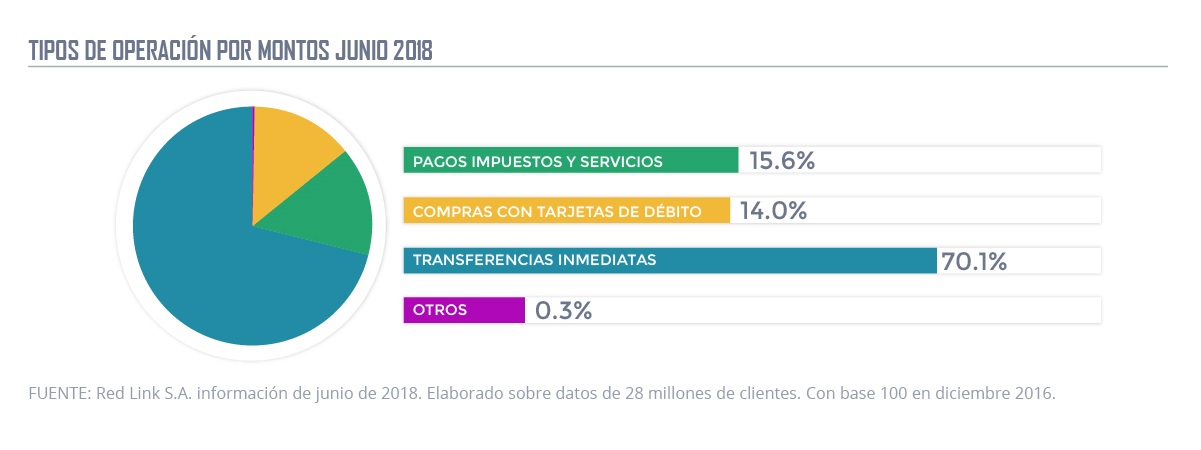

Actualmente, poco más de dos tercios del total del uso electrónico del dinero, corresponde a transferencias inmediatas entre cuentas bancarias para hacer pagos de obligaciones habituales: expensas, cuotas de colegios, medicina privada, entre otros.

El resto de las operaciones monetarias electrónicas se distribuye, principalmente en un 16% para el pago de impuestos y servicios como luz, gas, agua, telefonía, internet, entre otros, y 14% en compras con tarjeta de débito.

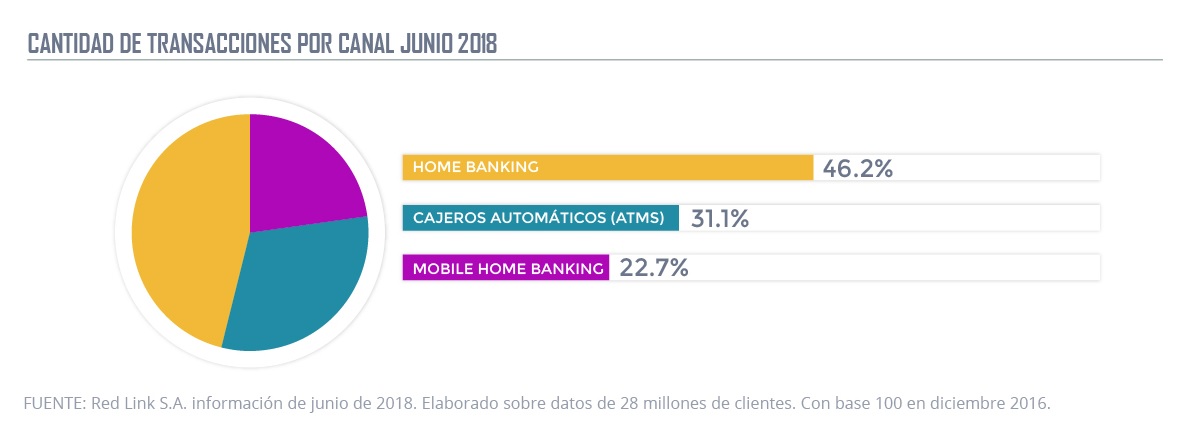

Sobre un total de más de 348 millones de transacciones realizadas en junio de 2018, el canal más utilizado fue Home Banking con un 46,2% de las operaciones, seguido por Cajeros Automáticos con 31,1% y Mobile con el 22,7% restante.

MÁS USUARIOS Y CAMBIOS DE HÁBITO

El volumen de transacciones de los usuarios del dinero electrónico creció entre diciembre de 2016 y junio de 2018 a un ritmo acumulado del 47% en lo que respecta a transferencias inmediatas; 27% para el pago de impuestos y servicios y 35% recarga de tarjeta SUBE; por el contrario, las compras con tarjetas de débito acusaron una baja de casi 8 por ciento.

El volumen de transacciones de los usuarios del dinero electrónico creció entre diciembre de 2016 y junio de 2018 a un ritmo acumulado del 47% en lo que respecta a transferencias inmediatas; 27% para el pago de impuestos y servicios y 35% recarga de tarjeta SUBE; por el contrario, las compras con tarjetas de débito acusaron una baja de casi 8 por ciento.

Analizando la cantidad de usuarios por tipo de canal en el período diciembre 2016 a junio 2018, se evidencia un destacado incremento en los canales móviles, con un 444% en el caso de Billetera Digital VALEpei y un 80% en Mobile Banking, mientras que en Home Banking el crecimiento es del 26% y un 4% en cajeros automáticos. El ratio de crecimiento en Home Banking y Cajeros Automáticos es menor, dado que se trata de canales

maduros en el uso.

maduros en el uso.

Se evidencia un incremento de un 20% en los últimos 12 meses en los montos operados electrónicamente, mostrando un proceso de acelerada maduración de la confianza y beneficio de esta modalidad, tanto por parte de las personas como de las empresas.

Fuente: Informe USO DINERO ELECTRÓNICO LINK

miércoles, 15 de agosto de 2018

El costo del paquete Black o Signature es 2,5 veces más caro que el del paquete básico

Del análisis realizado sobre el costo del servicios de mantenimiento mensual de las primeras 10 entidades financieras (*), surge que el costo de mantenimiento mensual para paquete Black o Signature es 2,5 veces superior al del paquete de productos básico. Para el paquete Black o Signature el costo promedio mensual del paquete de productos bancarios es de $ 1.185,64 mientras que para el paquete básico el costo promedio mensual del paquete es de $ 485,65.

Paquete de productos Black / Signature

El paquete de productos bancarios denominado “Paquete Black/Signature” comprende los paquetes de productos asociados con tarjetas de crédito Signature y/o Black.

En este caso los bancos más caros son el HSBC (costo del paquete mensual $ 1.651,65), Banco Francés ($ 1.314,97 ) y Banco Macro ($ 1.306,80).

Los bancos más baratos son el Banco de la Provincia de Buenos Aires ($ 671,00), Banco Itaú ($ 884,00) y Banco Credicoop ($ 955,90).

Paquete de productos básico

El paquete de productos bancarios denominado “Paquete Básico” comprende una o más tarjetas internacionales y/o caja de ahorro en dólares y/o cuenta corriente.

En este caso los bancos más caros son el HSBC (costo del paquete mensual $ 619,52), Banco Macro ($ 544,50 ) y Banco Santander Río ($ 530,17).

Los bancos más baratos son el Banco de la Nación Argentina ($ 235,95), el Nuevo Banco de Santa Fe y Nuevo Banco de Entre Ríos (ambos con un costo de $ 347,09) y el Banco Patagonia con un costo de $465,85.

(*): En base a información publicada en el sitio web del BCRA que le suministran las entidades financieras en virtud del Régimen Informativo establecido en la Comunicación "A" 5993.

martes, 7 de agosto de 2018

¿Qué diferencias hay entre una caja de ahorro y una cuenta corriente?

Al abrir una caja de ahorros, el cliente entrega a la entidad cierta cantidad de dinero, y la entidad queda obligada a devolverlo, junto con los intereses pactados, cuando el cliente las solicite.

La cuenta corriente es similar pero se distingue por el uso de cheques, salvo que esté abierta a nombre de personas jurídicas, en cuyo caso esto es opcional.

Además, el titular de la cuenta corriente puede disponer de más dinero que el que tiene en su saldo, efectuando giros en descubierto, con un límite acordado previamente con la entidad. Esto no está permitido en el caso de la caja de ahorros.

El depósito a plazo fijo, como su nombre lo indica, es la entrega de dinero a la entidad, que se obliga a devolverlo junto con un interés acordado en una fecha también convenida. Este depósito puede ser renovado, y no puede ser retirado antes de que venza el plazo fijado.

El Banco Central tiene un Régimen de Transparencia por el cual se brindan elementos para comparar los tipos de cuenta ofrecidos por los bancos, además de otros productos bancarios.

El saldo de cuenta y los últimos movimientos registrados pueden ser consultados a través de un cajero automático y de internet, con la clave correspondiente.

Toda persona puede ser titular de una caja de ahorros. Los menores de edad, entre 18 y 21 años, también pueden ser titulares, siempre que cuenten con la previa autorización del padre, madre o tutor.

Las cajas de ahorros pueden ser abiertas en bancos comerciales, compañías financieras, cajas de crédito y sociedades de ahorro y préstamo para la vivienda.

La apertura de la cuenta se plasma en un documento en el que se especifica la entidad, sucursal, el número de cuenta, los datos de identidad del titular y su domicilio.

Para abrir una cuenta es necesario presentar un documento de identidad (DNI, Libreta de Enrolamiento o Libreta Cívica), o el pasaporte en caso de ser extranjero sin DNI.

Además, son necesarios los siguientes datos del titular:

| Nombres y apellidos completos |

| Lugar y fecha de nacimiento |

| Domicilio |

| Profesión, oficio, industria, comercio etcétera |

| Estado civil |

Antes de abrir una cuenta es recomendable leer atentamente las condiciones de apertura, funcionamiento y cierre propuestas por la entidad financiera, no firmar ningún documento si antes no esclareció todas sus dudas, y solicitar copia de todos los documentos que firma. Tómese todo el tiempo que sea necesario para evitar posibles inconvenientes o disgustos.

El contrato de apertura de la cuenta debe contener -entre otros requisitos- el detalle de las comisiones y gastos, cualquiera sea su concepto, con mención de importes, porcentajes, etcétera, por los servicios a prestar por la entidad, vinculados al funcionamiento de las cuentas, así como las fechas y/o periodicidad de esos débitos.

Los depósitos en caja de ahorros, o a plazo fijo, o en cuentas corrientes especiales para personas jurídicas pueden efectuarse en pesos, en dólares estadounidenses o -si existiera autorización del Banco Central- en otras monedas extranjeras. La cuenta corriente bancaria opera únicamente en pesos.

Fuente: Portal del Cliente Bancario.

Suscribirse a:

Entradas (Atom)