¿Cuál es el banco más caro y más barato de Argentina para pedir un préstamo personal?

Por Staff ZonaBancos.com

miércoles, 16 de septiembre de 2015

Del último relevamiento de ZonaBancos.com sobre el CFT de los préstamos personales que otorgan los bancos de Argentina, surge que los costos financieros totales van desde el 38 % al 60 %. Enterate en esta nota de los bancos más caros y más baratos.

A septiembre de 2015, según los datos del "Régimen de Transparencia" del BCRA, los bancos más caros para pedir un préstamo personal son el Citibank (tasa fija) y Banco Nación (tasa variable), mientras que el más barato es el Banco Provincia.

A continuación, se puede observar el lugar en el ranking por Costo Financiero Total (CFT) máximo que ocupan los bancos referidos como así también la posición de otras entidades financieras:

(*): Fuente: Elaborado por ZonaBancos.com en base a datos del Régimen de Transparencia del BCRA. Agosto / Septiembre 2015

En las tablas puede observarse que actualmente el préstamo personal más barato del mercado es por lejos el del Banco Provincia de Buenos Aires (BAPRO), ya que posee un CFT máximo a tasa fija de 38,78 % y a tasa variable de 38,85%.

Por el contrario, los préstamos personales a tasa fija más caros son los del Banco Citi con un CFT máximo de 60,04%, y los préstamos personales del Banco Comafi con un CFT máximo de 59,85%. En ambos casos, muy por encima del CFT máximo promedio de 48,4 % que cobran los bancos relevados.

En cuanto a los préstamos personales a tasa variable más caros son los del Banco Nación con un CFT máximo de 51,34% y los préstamos personales del ICBC con un CFT máximo de 48,54% (los CFT informados por ICBC en el Régimen de Transparencia del BCRA tanto para préstamos personales a tasa fija y variable son iguales en ambos productos)..

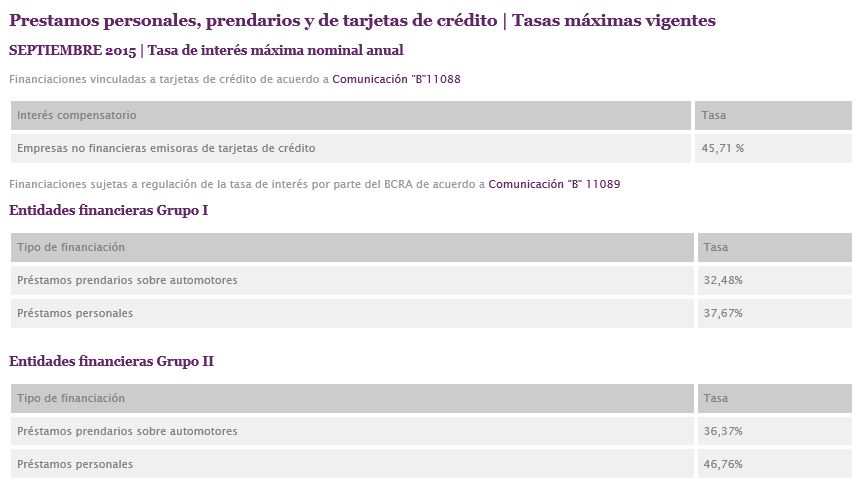

Cabe recordar que a través de la Comunicación “B” 11089, el BCRA regula y establece tasas de interés de referencia para el mes de septiembre de 2015 que deben ofrecer las entidades financieras para las distintas líneas de créditos, entre los que se encuentran los préstamos personales, y que se detallan a continuación:

(*): Fuente: Sitio web del BCRA

Finalmente, cabe recordar que la tasa de interés es uno de los componentes del costo financiero total (CFT), es decir a mayor tasa de interés, mayor CFT. Por lo tanto si se compara la tasa de interés máxima autorizada para préstamos personales del 37,67 %, se deduce que el Banco Provincia sólo estaría cargando el 1,11% en concepto de comisiones y otros gastos (CFT máximo 38,78 %), mientras que el Citibank (CFT máximo 60,04 %) y el Banco Nación (CFT máximo 51,34 %) le estarían adicionando el 22,37 % y el 13,67 % por dichos conceptos, respectivamente.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

jueves, 17 de septiembre de 2015

PRÉSTAMOS PERSONALES: BANCOS MÁS CAROS Y MÁS BARATOS EN LA ARGENTINA

miércoles, 16 de septiembre de 2015

BANCO PATAGONIA

El Banco Patagonia y el botín provincial que busca conservar en sus bóvedas

El presupuesto de la provincia de Río Negro pasa por las bóvedas del Banco Patagonia. Sin embargo, después de 20 años, este 2016 vence el contrato, y ya se habla de un banco oficial, que promueve el propio gobernador, recientemente reelecto, Alberto Weretilneck... Aunque el botín podría seguir en la entidad privada.

CIUDAD DE BUENOS AIRES (Urgente24) Todo el dinero del presupuesto de la provincia de Río Negro pasa por el 'Banco Patagonia', lo que le representa un volumen incalculable de dinero girando permanentemente en la rueda financiera.

Además, recibe cada año un promedio de $29 millones por parte del gobierno provincial en concepto de pago por contener las cajas de ahorro donde se depositan los sueldos de los más de 55 mil empleados y funcionarios estatales.

Pero en 2016 se vence el contrato y la provincia deberá definir un nuevo agente financiero que se haga cargo de contener el dinero de todos los rionegrinos.

Hasta el año 1995 la provincia de Río Negro, como tantas otras, contó con un banco propio: el Banco de Río Negro cuyo derrumbe fue provocado por un vaciamiento sistemático a través de préstamos millonarios a empresas insolventes. A partir de ahí, la debacle y el cierre.

El Banco Patagonia se crea en 1996, cuando el desconocido mayorista Banco Milde S.A. adquiere el 85% del capital social del Banco de Río Negro, y obtiene un contrato por una década. Su crecimiento siempre ha estado ligado al Estado provincial y, gracias a eso, ha logrado extenderse con sucursales en diferentes puntos del país.

En el año 2006, tras cumplirse el plazo de contratación y luego de meses de negociaciones, la provincia llama a licitación de la cual participa, además, el Banco Nación. Pero, la comisión legislativa encargada de definir al mejor postor opta por renovar el acuerdo con Patagonia.

Aunque los contratos vencen en 2016, la puja y las demostraciones de fuerza ya comenzaron en la provincia.

Según informa Ana Bruna del sitio 'LetraP', los primeros movimientos estratégicos parecen querer demostrar que es el gobernador Alberto Weretilneck, quien tiene la sartén por el mango y quien pretende imponer todas las condiciones en el nuevo contrato, con ésta u otra empresa.

Hace poco, mientras aún reinaba la campaña electoral, el candidato de la Casa Rosada, Miguel Angel Pichetto, anunció que deseaba crear un banco propio, recuperar autonomía financiera y además buscar fomento a la producción, un proyecto inviable para Weretilneck, quien en efecto ganó la elección provincial.

Sin embargo, hoy es el propio gobernador reelecto el que decide abrir la discusión por un banco propio.

De hecho, la creación de una comisión legislativa para la reapertura de un banco provincial fue un proyecto presentado por el legislador de Unidos por Río Negro, Ricardo Ledo, a inicios de 2014, pero el mismo, luego de perder estatus legislativo, fue rescatado por el vicegobernador, Pedro Pesatti. Finalmente se constituyó la comisión y tuvo su primera reunión.

Según 'LetraP', durante el encuentro, los representantes del gobierno provincial dejaron muy en claro que la intención no es hacerle sombra al Banco Patagonia, sino que más bien piensan en un banco de fomento pero no de financiación.

"Será un Banco de fomento (…) Es imposible que un banco provincial, como el que estamos pensando, sea un agente financiero", declaró a la prensa el legislador elector por Juntos Somos Río Negro (JSRN) Rodolfo Cufré, apenas horas después de que se pusiera en funciones la comisión para la apertura de un banco provincial, según el sitio 'ADN Río Negro'. "La idea es que puedan convivir todas las entidades bancarias que están instaladas en Río Negro", aclaró luego.

Cufré, que además es el titular de la Asociación Bancaria de Viedma y actual secretario legislativo, se convirtió en el vocero del gobierno provincial, que va abriendo paraguas ante este nuevo escenario.

El legislador Ledo también sostuvo: "Me parece que puede ser un error pensar que este banco es el que va a asumir el rol de herramienta financiera de la provincia, creo que no nos van a dar los tiempos. Tampoco es posible pensar en un banco de 39 sucursales que se habían armado de forma simultánea".

"Creo que algunos se imaginan que la creación del banco significa mover automáticamente al agente financiero; creo que esto es imposible plantearlo hoy. No necesariamente tenés que pensar en un banco para atender ese servicio. Hay herramientas que hoy no están al alcance de la producción en Río Negro. Que no se transforme en un agente de financiamiento del Estado, sino que tienda a impulsar las actividades privadas. Yo creo que el Ejecutivo no tiene ninguna intención de cambiar al agente financiero por ahora", remarcó el impulsor original del proyecto.

"Si hay intenciones es porque hay caja", contó un testigo accidental de las negociaciones al mencionado sitio. "Crear un banco o marcarle la cancha a Banco Patagonia puede ser cualquiera de las dos, lo único que es claro en toda esta movida es que el beneficio que se busca es económico".

El socio mayoritario del Banco Patagonia (58,96% de las acciones) es el Banco Do Brasil, y el socio minoritario es la provincia de Río Negro con el 3,1% del paquete.

En los últimos años, la entidad ha sido noticia en los medios nacionales por salpicaduras que han dejado grandes escándalos y tragedias, como el incendio -presumiblemente intencional- del mega archivo de Iron Mountain. Banco Patagonia era uno de los que utilizaban los servicios de la empresa.

En septiembre de 2014, la Presidenta Cristina Fernández acusó a cuatro bancos de estar detrás del alza de la cotización del dólar ilegal para provocar desestabilizar al gobierno. Uno de ellos era precisamente, el Banco Patagonia.

martes, 15 de septiembre de 2015

MOBILE BANKING

Uno de cada tres bancos promociona el mobile banking en redes sociales

martes, 15 de septiembre de 2015

La Argentina se encuentra entre los 25 países con mayor cantidad de usuarios de teléfonos inteligentes a nivel mundial, alcanzando un total de 10,8 millones de unidades y un 36% de penetración, según datos difundidor por eMarketer.

Sin embargo, la utilización del teléfono para operar con el banco, todavía, aparece un tanto rezagada, ya que, según estimaciones del mercado, apenas 1,5 millón de personas utilizan la banca móvil en el país. De allí, la necesidad de las entidades bancarias de promocionar este servicio, algo que la consultora TBI Unit destacó en su último informe sobre el tema: "Los bancos de la Argentina se encuentran desarrollando aplicaciones para que el segmento de usuarios móviles las pueda utilizar, aunque pocos se ayudan de herramientas digitales para incentivar su uso", sostiene.

Sin demos comerciales

Pablo Tedesco, director de la consultora, afirmó que "incentivar el uso del mobile banking toma en cuenta poder convencer al usuario, llevando a su uso en forma clara mediante indicaciones de lo que podrá hacer, desde medios digitales como el sitio web, redes sociales y demos comerciales".

Pablo Tedesco, director de la consultora, afirmó que "incentivar el uso del mobile banking toma en cuenta poder convencer al usuario, llevando a su uso en forma clara mediante indicaciones de lo que podrá hacer, desde medios digitales como el sitio web, redes sociales y demos comerciales".

En este sentido, el informe "Benchmarking de sitios bancarios de Argentina y el mundo 2015" puntualiza que apenas una de cada tres entidades bancarias promociona el uso móvil a través de plataformas como Facebook o Twitter, mientras que una mayor proporción, un 42%, posee un banner desde el sitio web promocionando el servicio.

En tanto, el relevamiento afirma que ningún banco local posee una demo comercial que muestre las bondades de utilizar el servicio, como sí se ve en las entidades bancarias del exterior analizadas. El estudio analizó 12 sitios bancarios a nivel local, que constituyen el 80% de los depósitos del país, y 12 internacionales, a mayo de 2015.

Baja penetración

Como dato destacado, se afirma que al realizar el test de Google Mobile Friendly, se nota un bajo desarrollo: sólo el 42% supera este análisis, basado en premisas como evitar el uso del software Flash, usar texto legible o la adaptación del contenido a la pantalla del móvil. Otro de los puntos que destaca el informe es el tema de la seguridad. "Es muy importante con el alto crecimiento de uso de los teléfonos inteligentes y el uso de aplicaciones y funcionalidades que se están utilizando y descargando, concientizar y capacitar en los recaudos de seguridad necesarios para estos dispositivos. En nuestro análisis, sólo la mitad de los bancos los muestran y concientizan a los usuarios", agrega Tedesco.

Como dato destacado, se afirma que al realizar el test de Google Mobile Friendly, se nota un bajo desarrollo: sólo el 42% supera este análisis, basado en premisas como evitar el uso del software Flash, usar texto legible o la adaptación del contenido a la pantalla del móvil. Otro de los puntos que destaca el informe es el tema de la seguridad. "Es muy importante con el alto crecimiento de uso de los teléfonos inteligentes y el uso de aplicaciones y funcionalidades que se están utilizando y descargando, concientizar y capacitar en los recaudos de seguridad necesarios para estos dispositivos. En nuestro análisis, sólo la mitad de los bancos los muestran y concientizan a los usuarios", agrega Tedesco.

Según el índice de Customer Experience de TBI Unit, los bancos de América latina, se encuentran a 12 puntos de los destacados a nivel mundial (66 puntos contra 78). Analizados más de 50 bancos (entre ellos de la Argentina, Brasil, Chile, Colombia, Ecuador, Perú y Venezuela), el ranking muestra dos entidades bancarias destacadas por superar los 70 puntos: Bradesco de Brasil y Santander Río de la Argentina, seguidos por el Pichincha, de Ecuador; el BCI, de Chile, y el Banco Ciudad, también proveniente de la Argentina.

Fuente: El Cronista

jueves, 3 de septiembre de 2015

Banco ICBC - Costos Cajas de Seguridad

Costos de cajas de seguridad del Banco ICBC

Por Staff ZonaBancos.com

martes, 01 de septiembre de 2015

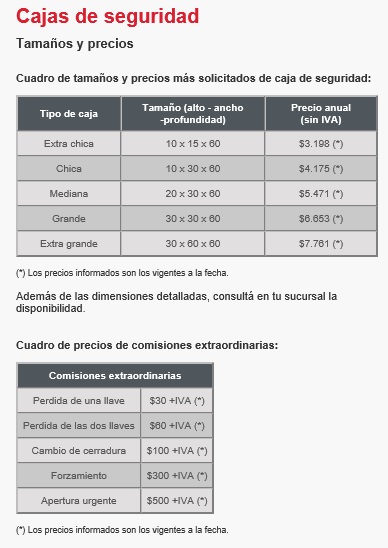

En esta nota conocé cuáles son los precios de las cajas de seguridad del ICBC para los distintos tamaños que ofrece el banco.

El ICBC (Industrial and Commercial Bank of China) ofrece el servicio de alquiler de cajas de seguridad para los siguientes tamaños:

- 10x15x60 (caja de seguridad extra chica)

- 10x30x60 (caja de seguridad chica)

- 20x30x60 (caja de seguridad mediana)

- 20x30x60 (caja de seguridad grande)

- 30x60x60 (caja de seguridad extra grande)

Los costos por mantenimiento anual de las cajas de seguridad van desde los $ 3.198 hasta los $ 7.761 (precios sin iva)

También existen comisiones por pérdida de una llave, pérdida de dos llaves, cambio de cerradura, forzamiento y apertura urgente. Dichas comisiones que se cobran de manera adicional van desde los $ 30 a los $ 500.

A continuación se exponen los precios de las cajas de seguridad del ICBC para sus diferentes tamaños:

Suscribirse a:

Entradas (Atom)