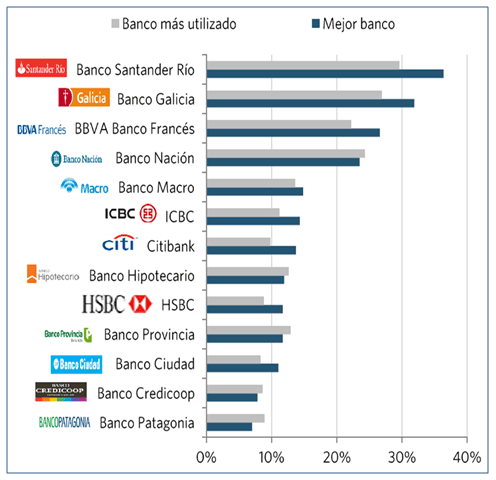

¿Cuáles son los mejores bancos de Argentina?

|

miércoles, 15 de junio de 2016

LOS MEJORES BANCOS DE LA ARGENTINA

MERCADO ABIERTO ELECTRÓNICO MAE vs CAJA DE VALORES S.A.

Los bancos quieren su propia firma depositaria

miércoles, 15 de junio de 2016

Custodiará títulos y acciones negociados en el sistema; competiría con Caja de Valores.

Tras la salida del default, y ante la promesa de un despegue del mercado de capitales local, los bancos decidieron desempolvar un antiguo proyecto para crear su propia entidad depositaria, esto es, una compañía responsable de la custodia de todos los títulos y acciones que se negocien a través del sistema financiero.

Según confirmaron a LA NACION fuentes del sector financiero, la semana pasada, ejecutivos del Mercado Abierto Electrónico (MAE), el mercado dominado mayoritariamente por los bancos, hicieron la presentación del proyecto en las oficinas de la Asociación de Bancos de la Argentina (ABA), la gremial que agrupa a la banca extranjera. Del encuentro participaron además los ejecutivos de la Asociación de Bancos Argentinos (Adeba), que reúne a las entidades de capital nacional.

En el mercado local existe desde hace tiempo una sola depositaria, que es Caja de Valores, una empresa propiedad de la Bolsa de Comercio y del Mercado de Valores de Buenos Aires (Merval). Pero la ley de mercado de capitales aprobada durante la última etapa del kirchnerismo habilita la incorporación de nuevos jugadores.

"Siempre estuvo la idea de que Caja de Valores es cara. Este proyecto puede salir, como puede que no. Pero a los bancos si les decís que están pagando 100 por algo que puede costarles 60 siempre van a estar interesados", confió el ejecutivo de una entidad extranjera, con la condición de no ser identificado. Según se acordó en el encuentro que mantuvieron en ABA, los bancos miembros del MAE tienen hasta la semana que viene para manifestar o no su interés en la propuesta. De contar con el visto bueno de la mayoría, se iniciaría un proceso que, sin embargo, podría demorar al menos un año, según estimaron desde un banco.

|

jueves, 9 de junio de 2016

BANCA PRIVADA NACIONAL

Del Galicia al Macro: Con Pymes entrecasa y con multis, en capital markets

2 de los principales bancos de capital nacional -el Galicia y el Macro-, renovaron sus directorios, establecieron una nueva vía de diálogo con el gobierno a través de la representación interna de ANSeS y reestructuraron el management para poner proa al nuevo escenario financiero que se está delineando en el país, con 2 frentes a atender simultáneamente: la asistencia financiera a las Pymes, en contacto directo con el desarrollo interno, y el posicionamiento frente a la apertura del país hacia los capitales extranjeros que trajeron las liberalizaciones cambiarias y el levantamiento del default de la deuda externa.

|

Macro se larga de lleno a competir con el Galicia por beneficios exclusivos para las Pymes.

|

| Como la normalización de las relaciones financieras internacionales va para largo, 2 bancos privados nacionales empezaron con líneas especiales para atender a las pequeñas y medianas empresas, que son las que pagan todos los meses la plantilla salarial del 99% de la mano de obra ocupada y podrían ser sujetos activos de un eventual blanqueo previsional. En ambas entidades se aprovechó a concretar relevos coincidentes con la salida de Cristina Fernández de Kirchner del poder, que anticipaba cambios en la representación de los directores por las acciones controladas por la Administración Nacional de Seguridad Social (ANSeS). Banco Galicia estrenó las nuevas autoridades, tras algunos sofocones judiciales, con el anuncio deun plan de inversiones de 2016 superior a $ 2.500 millones, que básicamente se orienta a proyectos de infraestructura, como el nuevo edificio de 34.000 m2 en el barrio de Chacaritadonde, además de trasladar 1.400 empleados para descomprimir la zona céntrica y favorecer el desarrollo de la comuna 15, certificará normas LEED y logrará reducir en un 30% el consumo de agua utilizando la recolección de agua de lluvia y un 18% el consumo de energía gracias al sistema VRV de climatización. Asimismo contempla la apertura de 16 sucursales, de las que ya inauguró Cañuelas, Añelo y Cutral Có, y la habilitación de proyectos de tecnología e innovación, como la implementación de SAP Banking, los Proyectos LEAN y la instalación de un nuevo centro de cómputos. El plan trajo aparejado una orientación distinta en el management que después de la última asamblea se había establecido que fuera emprolijado y profesionalizado, para lo cual el Grupo Financiero Galicia absorbería a los accionistas reconociéndoles honorarios. Fabián Kon, el nuevo gerente general, puso su rúbrica ejecutiva al plan de inversiones anunciado destacando que “demuestran lo comprometidos que estamos con el país, con los proyectos sustentables, la generación de empleo y con nuestra visión de negocio a largo plazo. El banco continúa invirtiendo fuertemente pensando en el futuro y en nuestra sociedad”. Su antecesor Daniel Llambías, un experto en banca minorista, se había ido para ser director del Grupo Financiero, perodebió renunciar al asumir como presidente de una renovada Adeba (Asociación de Bancos Privados de Capital Argentino), que ahora cuenta a los bancos Nación y Provincia como afiliados. El plan de inversión prevé que durante 2016 el Galicia incremente su dotación en aproximadamente 300 personas. Así, según el comunicado entregado por ell Galicia, este año se abocará a finalizar el proyecto de recambio del core bancario, que tuvo por objetivo lograr que los clientes reciban un servicionon-stop (7 x 24) a través de la implementación de SAP Banking, una solución líder para Bancos. Para mejorar la experiencia del cliente y la eficiencia en sus operaciones, Galicia también eligió invertir en Proyectos LEAN que permitieron: > Mejorar la satisfacción de los clientes y de los colaboradores, mediante la reducción significativa de los tiempos operativos, > Mejorar la eficiencia de los procesos reduciendo su complejidad y eliminando desperdicios y reprocesos. > Fortalecer la gestión del desempeño basada en indicadores. > Impulsar una Cultura de mejora continua y de visión punta a punta de los procesos. El nuevo Centro de Cómputos del Banco garantizará la operatividad y maximizará la disponibilidad de los datos, además de brindar un centro de cómputos alternativo más moderno. Actualizando la agenda Tampoco la entidad que preside Jorge Pablo Brito estuvo exenta de tensiones al decidir concretar una serie de muy comentados relevos. En ese contexto no tiró la casa por la ventana en marzo, en el festejo del10mo. aniversario de su desembarco en la Bolsa de Valores de Nueva York (NYSE). Si bien habían viajado Brito (padre), Ezequiel Carballo, Alejandro Macfarlane (salió del nuevo directorio pero ingresó al de Telecom Argentina) y el gerente de Finanzas, Jorge Scarinci, el 22/03 para presentar en Wall Street el pergamino de ser el único banco que ha podido mostrar 56 trimestres consecutivos de ganancia, con un retorno anual sobre patrimonio neto promedio (ROE) que pasó del 22,2% en el 2006 al 37,2% en el 2015, la cabeza de todos estaba más en los recambios que en el notable rendimiento de la acción del banco en la década: 259%. No era para menos, de la comitiva, Carballo ascendió luego a vicepresidente y Macfarlane, un abrepuertas durante el kirchnerismo, dejó de ser director de Macro e ingresó al de Telecom Argentina. El gran evento doméstico, sin duda, será cuando inaugure la soberbia torre en Catalinas Norte que ingresó a su etapa final, visible por su particular terminación superior. Por un lado, llegaron los nuevos delegados de ANSeS de la era macrista y se fue el camporistaEmanuel Alvarez Agis. Por otro lado, regresó a la vicepresidencia Ezequiel Carballo, quien ha insistido en la necesidad de profesionalizar la conducción de la entidad. Él reemplazó a Guillermo Stanley, ex Citibank y padre de la ministra de Desarrollo Social de la Nación, Carolina; y suegro, entonces, del ministro de Gobierno bonaerense, Federico Salvai. También salieron la hija del titular de Macro, Constanza Brito, quien pasó a ser directora suplente;Juan Pablo Brito Devoto, Luis Cerolini y Carlos Videla para que entren: Luis María Blaquier(sobrino del titular de Ledesma, un ex Goldman Sachs que maneja el Fondo de Garantía de Sustentabilidad de ANSeS), Alejandro Fargosi, Mario Vicens (ex funcionario y director del Banco Central; ex presidente de la Asociación de Bancos de la Argentina y ex viceministro de Economía durante el Gobierno de Fernando de la Rúa) y Ariel Sigal, un ex JP Morgan y Deutsche. Además, llegaron como directores Damián Pozzoli, ex Citibank Argentina 1988-1992 y Head de Inversiones del Deutsche Bank 1997-2003, donde actuó como presidente de Interbaires y Black Gold, y miembro del directorio de Havanna, BGH y Banco Liniers Sudamericano; y Carlos Giovanelli, presidente de Havanna, empresa que comparte con Pozzoli y con Stanley, al igual que Fenoglio, Reef, KFC, Wendy’s y China Wok. También viene de Citibank desde 1980 incluidos algunos años en Citibank New York en el área de Banca de Inversión, y revistó como vicepresidente de de Planeamiento Estratégico y miembro del directorio de Citibank Argentina. Transcurrieron casi 3 meses y con el elenco ya constituido, aunque a junio aún cumplimentando alguna burocracia que impusieron las autoridades regulatorias en años recientes y bien podría eliminarse, con buen diálogo con la nueva estructura gubernamental -dato no menor en un país donde la injerencia del Estado no sólo es permanente sino voluminosa-, ahora se larga de lleno a competir con el Galicia por beneficios exclusivos para las Pymes ya que acaba de firmar un convenio de cooperación con CAME (Confederación Argentina de la Mediana Empresa) para ofrecerles una batería de instrumentos financieros que faciliten su crecimiento. Se trata de la entrega sin cargo para todos los afiliados de CAME del dispositivo “Todo Pago mPOS”, que es un lector que permite a los comercios adheridos al sistema a realizar con un celular desde cualquier ubicación operaciones con tarjetas de crédito y débito habilitadas, ofrecer cuotas sin interés y sin costo fijo mensual. Los comercios pueden descargarlo sin costo alguno. Asimismo, integran el convenio hasta el 31/12 el financiamiento de capital de trabajo a través de paquetes de cuentas destinadas a micro-emprendedores y Pymes de todo el país, especialmente para comercios, con bonificación durante 12 meses y préstamos pre-otorgados por $ 1.500.000, de desembolso inmediato, en el marco de la Línea de Crédito al instante de Banco Macro. |

Suscribirse a:

Entradas (Atom)