Cuatro medidas del BCRA para facilitarle la vida a los clientes de los bancos

martes, 30 de agosto de 2016

Desde el viernes alcanza con un DNI para abrir una caja de ahorro. Evita así que quienes no tengan domicilio estén excluidos del sistema financiero. Las cuentas además son gratuitas.

El viernes, el Banco Central (BCRA) dio un nuevo paso hacia la tan ponderada inclusión financiera. De ahora en más sólo se necesitará presentar el DNI para solicitar la apertura de una caja de ahorro en un banco y vincularla con una tarjeta de débito, lo que genera una vía de acceso a la bancarización para personas que no cuentan con un domicilio o un servicio público a su nombre.

Así, mediante la comunicación "A" 6050, el BCRA redujo los requisitos que los bancos deben solicitar al cliente para abrir una caja de ahorro.

Ahora, los bancos sólo deberán solicitarle al potencial cliente su documento nacional de identidad para que concrete la apertura de una caja de ahorro, que por una normativa anterior ya son gratuitas. Lo mismo ocurre con las tarjetas de débito vinculadas a estas cuentas.

"La simplificación aplica para cualquier usuario de servicios financieros, siempre y cuando éste no tenga otra cuenta de depósito abierta en el sistema financiero, no se trate de una persona expuesta políticamente, y los saldos y movimientos de su cuenta se encuentren dentro de ciertos límites", informó la entidad dirigida por Federico Sturzenegger. Para los saldos, el límite es de 25 salarios mínimos, mientras que para movimientos, el tope es de 4 salarios mínimos en operaciones mensuales en efectivo.

Con esta medida, "el BCRA da otro paso en la dirección de promover la inclusión financiera", remarcó la entidad.

En lo que va del año, ya se tomaron otras medidas que apuntan a sumar a más personas al sistema bancario:

Cajas de ahorro gratuitas

A fines de marzo, el BCRA anunció que todas las cajas de ahorro serían gratuitas. La medida, que entró en vigencia el primero de abril último, "implica que hay un nivel de bancarización básico que será universal y gratuitamente accesible a todos los ciudadanos", dijo en ese entonces la entidad.

Junto con esta medida, el Central eliminó los costos de las transferencias realizadas por cajero o home-banking y autorizó a las entidades bancarias a incrementar las comisiones que cobran a sus clientes hasta un máximo del 20%.

En este punto, obligó las entidades bancarias a comunicar de estos cambios con un plazo de antelación no menor a 60 días.

Precios comparados

A mediados de abril también, el Central comenzó a publicar las tablas comparativas de los valores que los bancos cobran a sus clientes por los distintos productos: ya sea caja de ahorro, cuentas corrientes, paquetes, tarjetas de crédito y paquetes destinados a los beneficiarios de planes sociales.

"De ese modo, los usuarios de los servicios financieros contarán con mayor información para tomar mejores decisiones y elegir al banco que mejor se ajuste a sus necesidades", sentenció la entidad bancaria dirigida por Federico Sturzenegger.

Cuenta sueldo portable

A principios de mes, el directorio del Banco Central (BCRA) avanzó en su proceso de ?portabilidad? de los servicios bancarios y permitió que los empleados en relación de dependencia puedan elegir el banco donde tener su cuenta sueldo.

También estableció que los trabajadores de regímenes especiales, como el agrario y el de trabajo doméstico, puedan ser pagados con esas cuentas y que los plazos fijos en pesos o dólares puedan ser transferidos de banco a banco.

Además, desde noviembre se podrá cerrar cuentas y dar de baja servicios sin ir a la sucursal, por home banking.

Fuente: El Cronista

|

martes, 30 de agosto de 2016

BCRA - CAJA DE AHORROS - REQUISITOS

CAJA DE AHORROS: Se podrán abrir con solo DNI

Se podrán abrir cajas de ahorro sólo con el DNI

El Banco Central de la República Argentina (BCRA) decidió reducir los requisitos necesarios que los clientes deben presentar a las entidades bancarias para la apertura de cajas de ahorro, que de aquí en más podrá ser gestionada con la sola presentación del Documento Nacional de Identidad (DNI).

La medida fue dispuesta a través de la comunicación "A" 6050, en la que el Central simplificó los datos exigibles por parte de los bancos para verificar la identidad de sus potenciales clientes.

Además, por regulaciones previas existentes, la caja de ahorro en pesos es gratuita incluyendo el uso de una tarjeta de débito vinculada a la cuenta.

"Esta simplificación potencia el acceso a los servicios financieros, en particular para quienes no poseen un domicilio o servicio público a su nombre", señaló la entidad que conduce Federico Sturzenegger.

La simplificación aplica para cualquier usuario de servicios financieros, siempre y cuando éste no tenga otra cuenta de depósito abierta en el sistema financiero, no se trate de una persona expuesta políticamente, y los saldos y movimientos de su cuenta se encuentren dentro de ciertos límites.

Esta medida se suma a las ya adoptadas por el Banco Central a lo largo de este año para facilitar el acceso a los servicios financieros y promover una mayor bancarización. En este sentido, el BCRA estableció la gratuidad de todas las cajas de ahorro en pesos y de las transferencias entre personas, ya sea por operaciones en ventanillas, cajeros o por homebanking.

Además, para favorecer la transparencia, comenzaron a publicarse tablas comparativas con los valores que los bancos cobran a sus clientes por distintos productos, entre otras cuestiones.

Fuente: Ambito.com

viernes, 26 de agosto de 2016

Bancos nacionales y extranjeros aprobaron tener su Caja de Valores

Bancos nacionales y extranjeros aprobaron tener su Caja de Valores

viernes, 26 de agosto de 2016

Tanto bancos nacionales como internacionales estarán por fuera de la Caja de Valores que maneja el Merval, lo que puede hacer caer la futura acción del B&MA.

Los directores del MAE decidieron avanzar con una Caja de Valores propia: MAE Clear SA será la depositaria de títulos valores, que estará lista en un año, mediante una inversión de $ 100 millones, de los cuales $ 75 millones corresponden a la exigencia de capital de la CNV y otros $ 25 millones para la operación.

Tanto bancos nacionales como internacionales estuvieron de acuerdo anteayer en armar su propia depositaria, por fuera de la Caja de Valores que maneja el Merval, lo que puede hacer caer la futura acción del B&MA, ya que la Caja de Valores era su "vaca lechera", al tener hasta ahora el monopolio.

"La Caja del Merval tiene una estructura ineficiente y con mucha menos gente se puede manejar. Tiene un costo de estructura muy alto y no están dispuestos a reducirlo", se quejan. Desde ya, en un mercado tan chico, tener dos Cajas sería una locura, pero al parecer los bancos no se ponen de acuerdo con el Merval.

Los bancos no quieren pagar la estructura que tiene y dicen que una nueva resultaría mucho más barata. Se niegan a seguir manteniendo lo que ellos denominan "la ineficiencia de los agentes de bolsa". El tema es que los bancos concentran el grueso de la operatoria con MAE y el costo de la Caja es alto. El sindicato de bancos armará algo más a medida, de forma tal de no cobrarse entre ellos por el depósito, lo que haría caer sensiblemente las comisiones.

La queja de los banqueros es que la Caja del Merval no tiene sistema real-time on-line y tiene una arquitectura inicial de 1975 "adaptada con parches informáticos", según describen. MAE apostaría a una plataforma totalmente operativa con Euroclear, para ser una suerte de apéndice de Euroclear en Argentina, para que el manejo de títulos sea mucho más barato, eficiente y seguro.

En el Mercado la noticia cayó como un balde de agua fría: "Desde el 2010 que el MAE quería ver de rodillas al Merval y no tenían un capital ni de $ 5 millones. Pero que pongan su Caja y compitan. Por algo la mayoría de los bancos mal vendieron las VALO (acciones del Merval) a la mitad de su valor. Hay que ver la estrategia que tienen, aparte de tratar de opacar al Mercado de Valores y a la Bolsa".

En el oficialismo admiten que, de irse los bancos como clientes, les pegará en la rentabilidad, por cuanto el valor patrimonial y el flujo de ganancia será otro. Por eso están en tren de profesionalizar y sistematizar cada vez más todos los procesos. Para contrarrestar, la Caja puede apurar el anuncio tecnológico de la plataforma de Millenium. Se defienden: "No conviene una nueva porque ya hay una: hay fondos americanos que no pueden invertir en un país con dos Cajas. Se fragmentaría más el mercado y el regulador tendría menos control. No es nada fácil hacerla y los bancos no están acostumbrados a moverse por cuentas comitentes como lo exige la reglamentación de la CNV".

Hoy Caja de Valores es una pata importante en el cobro de comisiones del Merval y la Bolsa, con lo cual habría que ver cómo le puede llegar a pegar al B&MA.

Ex banquero apoyo a bancos

Alfonso Prat-Gay (ex banquero, ya que fue director del J.P.Morgan) avala a MAE Clear por pedido de los bancos, fogoneados por el ex Galicia Luis Ribaya, director del Banco Nación y presidente de MAE. El titular de la CNV, Marcos Ayerra, prefería seguir con una sola Caja, pero debe acatar las decisiones que vienen del Palacio de Hacienda, ya que su jefe es el secretario de Finanzas, Luis ?Toto? Caputo, quien lo llamó para el cargo (aunque no fue la primera opción, sino que antes había convocado a quien fuera su socia en la consultora Axis, Clarisa Lifsic, pero por ley no podía).

En Caja de Valores se defienden y quieren seguir siendo la única entidad depositaria (odian que se refieran a ellos como "monopolio"): "Los aranceles de algunos bancos son más caros para el inversor de los que es Caja. Además, por algo las depositarias internacionales y clientes institucionales confían en nosotros como custodio. La del MAE no sé si está impulsado por algunos pocos bancos o por funcionarios que buscan algún reconocimiento personal, pero pocos creen que tengan éxito".

El grito en el cielo sigue: "?Los bancos sólo saben de bancos y la experiencia muestra que fracasaron en todo intento de hacer operatorias por el fin de bajar costos, en lugar de sentarse a negociar estrategias en común contra malgastar dinero en temas que a la corta o a la larga no tienen efectos beneficiosos. Al contrario, siempre terminaron desprendiéndose del intento perdiendo dinero: eso pasó en todo el mundo. Por temas regulatorios, a los ojos de los institucionales no les conviene tener Cajas desdobladas".

Fuente: El Cronista

jueves, 25 de agosto de 2016

TARJETAS MASTERCARD SIN CONTACTO

Itaú comenzará a emitir tarjetas Mastercard “sin contacto” en Argentina

Por Staff ZonaBancos.com

miércoles, 17 de agosto de 2016

Se convierte así en el primer banco extranjero en ofrecer esta tecnología en nuestro país.

Itaú, el banco privado más grande de América Latina, anuncia la emisión de las primeras tarjetas con tecnología de medio de pago “sin contacto” de Argentina. Las tarjetas Itaú Mastercard Contactless permitirán a sus portadores realizar compras de una manera más ágil, sencilla y segura, ya que funcionan por aproximación.

Guillermo Jejcic, Director de Productos de Itaú, participó del evento de lanzamiento de este novedoso método de pago en nuestro país y afirmó: “Nos enorgullece ser pioneros en Argentina ofreciendo esta tecnología a nuestros clientes, de la mano de Mastercard. Itaú ha implementado esta tecnología en otros países de la región y creemos que los beneficios de este sistema se van a poder replicar en el país y tendrán gran aceptación entre los consumidores”.

“El comprador solo tiene que acercar la tarjeta al lector y el pago se realiza de forma segura e inalámbrica a través la misma red que utilizan las tarjetas de pago tradicionales, reduciendo el tiempo de espera para nuestros clientes”, amplió Jejcic.

Esta tecnología es utilizada por Mastercard, empresa innovadora en tecnología de medios de pago, desde 2005 y ya funciona en más de 3 millones de comercios en 70 países del mundo. A través de un acuerdo con First Data, la empresa que provee las terminales, será posible utilizar la plataforma en nuestro país. En una primera etapa se implementará en comercios con intensa actividad como estaciones de servicios, supermercados y locales gastronómicos. Uno de los primeros bancos en emitir estas tarjetas será el Banco Itaú.

Guillermo Jejcic, Director de Productos de Itaú, participó del evento de lanzamiento de este novedoso método de pago en nuestro país y afirmó: “Nos enorgullece ser pioneros en Argentina ofreciendo esta tecnología a nuestros clientes, de la mano de Mastercard. Itaú ha implementado esta tecnología en otros países de la región y creemos que los beneficios de este sistema se van a poder replicar en el país y tendrán gran aceptación entre los consumidores”.

“El comprador solo tiene que acercar la tarjeta al lector y el pago se realiza de forma segura e inalámbrica a través la misma red que utilizan las tarjetas de pago tradicionales, reduciendo el tiempo de espera para nuestros clientes”, amplió Jejcic.

Esta tecnología es utilizada por Mastercard, empresa innovadora en tecnología de medios de pago, desde 2005 y ya funciona en más de 3 millones de comercios en 70 países del mundo. A través de un acuerdo con First Data, la empresa que provee las terminales, será posible utilizar la plataforma en nuestro país. En una primera etapa se implementará en comercios con intensa actividad como estaciones de servicios, supermercados y locales gastronómicos. Uno de los primeros bancos en emitir estas tarjetas será el Banco Itaú.

martes, 23 de agosto de 2016

BANCOS CON ESTILO

Bancos con estilo: palacios del dinero y torres vidriadas, los protagonistas de la City

martes, 23 de agosto de 2016

El corazón financiero porteño esconde edificios de alto valor arquitectónico; mantuvieron su impronta pese a los cambios de costumbres y normativos.

Los bancos también tienen estilo, y algunas de sus sedes en la City porteña tienen un importante valor arquitectónico y patrimonial. De diferentes épocas, van desde los modernos vidriados -como la casa matriz del Banco Ciudad- hasta los primeros "palacios del dinero": el ex Boston, el Comafi o el Banco Nación de la Plaza de Mayo. Todos lograron mantener su impronta original adaptándose a nuevas normativas y a las necesidades de la gente.

En la esquina de la peatonal Florida y Sarmiento, una enorme caja de cristal invita a ingresar a un pequeño balcón exterior desde donde se ve el interior: un movimiento ajetreado de clientes que realizan operaciones en 77 terminales electrónicas rodeados de obras de arte en un ambiente luminoso (ver recuadro). Se trata de la sucursal Centro del Banco Ciudad, conformada por 7500 metros cuadrados de superficie transparente constituida por 64.000 piezas de ladrillo de vidrio color ámbar. El lugar fue recientemente reinaugurado luego de ser remodelado durante un año y medio con una inversión de $ 60 millones. La obra estuvo a cargo del mismo estudio del proyecto original de los años 60, M|SG|S|S|S|, que continuó con la idea revolucionaria de esa época de crear espacios abiertos.

El edificio, de diseño rupturista, fue adquirido en 1968, con la llegada de los depósitos judiciales. Pertenecía a Tiendas Ciudad de México, típico exponente de tienda de principios del siglo XX. "Cincuenta años atrás irrumpimos con una obra de vanguardia: desde la calle, la gente podía ver la antigua bóveda del Tesoro, que estaba en desuso. Hoy ese espacio se transformó en galería de arte para simbolizar la paulatina desaparición del efectivo", explicó Gabriel Sala, a cargo de la Gerencia de Servicios, Obras y Mantenimiento.

Otro ejemplo de la arquitectura bancaria de la década del 60, momento en que comienza a desaparecer la idea de caja cerrada, es uno de los edificios más imponentes del microcentro: el actual Banco Hipotecario, ex sede central del Banco de Londres y América del Sur, en Reconquista 101. Es obra del estudio Sepra y de Clorindo Testa, el prestigioso arquitecto que también dejó su legado en la Biblioteca Nacional, de estilo similar.

El Hipotecario es Monumento Histórico Nacional, uno de los mejores ejemplos de la arquitectura argentina del siglo XX por su estructura de hormigón armado. Al ingresar, se accede a un imponente espacio organizado en planos y bandejas suspendidas que remiten a películas de ciencia ficción. "Una propuesta influenciada por el brutalismo del último Le Corbusier, pero dotada de calidad y respeto contextual dentro del barrio antiguo de la ciudad", señaló Martín Marcos, director de Museo de Arquitectura y Diseño de Buenos Aires.

De la misma época es el Anexo Casa Central del Banco Popular Argentino, en Juan D. Perón y Florida, actualmente sucursal del Citi. Proyectado por Mario Roberto Álvarez y Roberto Migliaro, se terminó en 1968. Llama la atención por ser un edificio de estilo moderno, con una torre retirada de la línea municipal.

Uno de los pocos ejemplos en Buenos Aires de la corriente arquitectónica denominada posmodernidad, característica de las últimas décadas del siglo XX, es el edificio de la Banca Nazionale del Lavoro de 1989, en Florida 40, hoy HSBC. La fachada fue revestida íntegramente en tres tipos de granito distinto intercalados; en la planta baja, los arquitectos concibieron un espacio de uso público que bautizaron "las ruinas", por su aspecto italianizante. Las piezas geométricas fueron realizadas en mármoles griegos e italianos.

Si miramos hacia lo alto y nos guiamos en la City por las cúpulas, encontraremos en la esquina de Diagonal Norte y Florida el suntuoso edificio que es la actual sede del ICBC, originalmente Banco de Boston. Se construyó en 1921 y es obra del arquitecto inglés Paul Bell Chambers y de su par norteamericano Louis Newbery Thomas, quienes utilizaron materiales lujosos que le daban aspecto palaciego, en sintonía con la elegancia de las construcciones de la avenida Roque Sáenz Peña.

Entre ellas, el Banco Comafi, en la esquina de Bartolomé Mitre. Su construcción data de 1927 y fue diseñado por el italiano Francesco Gianotti, autor de la Confitería del Molino, entre otras obras. El estilo del edificio es neogótico veneciano; de las ventanas en forma de ojiva resaltan claros símbolos itálicos, como el león alado, representativo de Venecia; la loba romana, y el escudo de Génova. Originariamente, no fue pensado para albergar un banco.

A pocas cuadras, frente a la Plaza de Mayo, funciona el Banco Nación. De 1940, fue obra de Alejandro Bustillo. "Probablemente el último ejemplo de la arquitectura bancaria «de estilos». Hace referencia al estilo griego, admirado por Bustillo", detalló Julio Valentino, profesor de historia de la arquitectura de la Facultad de Arquitectura y Diseño de la UBA.

Atrás en la historia, el actual Banco Central, situado en San Martín 275, fue el segundo donde se imprimieron billetes. Proyectado en 1872 por Henry Hunt y Hans Schroeder, es un claro ejemplo de arquitectura académica con lenguaje clasicista, de influencia italiana; la fachada es monumental, con columnas y pilastras que abarcan los dos pisos de la construcción. Hoy, el Central está conformado por varios edificios en la manzana delimitada por Perón, Reconquista, San Martín y Sarmiento.

Las primeras compañías aseguradoras también establecieron sus sedes en la City en edificios con valor patrimonial. Cerca de la Plaza de Mayo, se destaca el de Sud América Compañía de Seguros, en Roque Sáenz Peña 530. De líneas austeras, tiene una ochava coronada por esculturas que aluden a la riqueza y la previsión. Data de 1926 y fue puesto en valor en 2013. En la década del 40, la Franco-Argentina levantó un imponente edificio sobre Hipólito Yrigoyen.

La Avenida de Mayo conserva otros dos: la moderna torre La Buenos Aires, de 1987, que alojó entre otras a la compañía Leng Roberts Seguros y hoy es sede de la embajada de Israel, y el ex Palacio Heinlein, una obra de estilo neorrenacentista de 1910 construida para la aseguradora homónima.

El Ciudad y el arte, un vínculo permanente

En la sede Centro se pueden adquirir obras mediante compra directa o subasta

Fuente: La Nación

|

Nuevas medidas para facilitar y agilizar las transferencias electrónicas

Nuevas medidas para facilitar y agilizar las transferencias electrónicas

Por Staff ZonaBancos.com

miércoles, 17 de agosto de 2016

El BCRA creó la figura de "alias CBU".

Mediante la Comunicación “A” 6044 el Banco Central de la República Argentina ha creado la figura de “alias CBU”, por medio de la cual el cliente bancario podrá asociar un alias a cada una de sus Claves Bancarias Uniformes (CBUs), agilizando y facilitando la realización y administración de transferencias electrónicas.

De esta forma, el cliente bancario ya no tendrá que preocuparse por enviar o cargar ese número tan tedioso que identifica a su cuenta bancaria, sino que sólo bastará con enviar su alias, que previamente haya asignado a su cuenta.

Asimismo, la entidad monetaria aclara que todo alias-CBU que se genere deberá ser único e irrepetible para todo el Sistema Financiero Nacional, admitiendo su vinculación con otro CBU, previa desvinculación del anterior.

|

miércoles, 10 de agosto de 2016

BILLETERA ELECTRÓNICA

Ya se puede pagar con la billetera electrónica

El celular funcionará como monedero virtual. Se puede usar en 500 restaurantes, bares, comercios y hasta en 5 universidades. Los detalles de cómo funcion

5 de agosto de 2016

Las apps gratuitas ya se pueden descargar, en este momento las "billeteras virtuales" cuentan con más de 30.000 usuarios.

Vinti es una de ellas, lanzada en noviembre, tiene más de 12.000 usuarios. Y funciona de la siguiente manera: La persona se registra, abre una cuenta a la que debe transferir fondos con su tarjeta de crédito o un débito bancario y una vez acreditado el dinero el usuario puede empezar a gastarlo en los negocios adheridos.

Diferentes universidades también se sumaron a esta tecnología: UCA, UADE, Di Tella, UCEMA, San Andrés y el ITBA, entre otros, donde los comedores y las fotocopiadoras ya aceptan "billetera electrónica".

También hay negocios gastronómicos, deliveries como SushiPop, food tracks, ópticas, estudios de diseño y regalerías, entre otros.

Al momento de pagar se busca al comercio en un listado que provee la aplicación y se indica el monto a transferir, luego se da un toque de confirmación.

“Hoy las universidades concentran la mayoría de las operaciones. Funciona muy bien. Ahora estamos trabajando para sumar otras, y más restaurantes, kioscos, servicios de transporte”, explica Julián Scopinaro, CEO de Vinti.

Otra "billetera digital" disponible es Mercado Pago, la cuenta puede cargarse con tarjeta de crédito, con transferencias bancarias y hasta con efectivo (en redes como Pago Fácil y Rapipago). Y en los comercios el pago se agiliza escaneando un código QR.

“Hoy ya es posible realizar pagos presenciales con la app en comedores de empresas, universidades, bares, restaurantes, deliveries de comida y más de 500 comercios que ya los aceptan”, dijo Marcelo Fagalde, líder de Pagos Móviles de Mercado Pago. Las operaciones, según detalló, se triplicaron en el último año.

Además, se está trabajando para expandir la red a “varios establecimientos y cadenas”, incluidos algunos de “carga de combustible”. Están también en tratativas para que la aplicación pueda debitar fondos directamente de las cuentas bancarias, sin una carga previa.

En adición a esto, Vinti y Mercado pago, entre otras apps servirán para enviar plata a los contactos de celular, como un “WhatsApp”. Y así facilitar que familiares, amigos o compañeros de trabajo se dividan la cuenta del restaurante o el costo de un regalo de cumpleaños.

Otra aplicación que promete crecer es Vale, de Red Link. Que tiene la chance de pasar dinero a los contactos del celular sin necesidad de cargar el CUIT o el CBU: basta tener un número teléfonico o un correo electrónico. Si el receptor usa la app, los fondos se le acreditan en su cuenta bancaria de inmediato. Si no, se genera una orden para que pueda retirarlos en el cajero más cercano.

La app está disponible desde el viernes pasado para dispositivos Android y para clientes de home banking de 32 bancos. Jorge Larravide, gerente de Marketing de Red Link, explicó que por ahora no se podrá usar para pagar en comercios: “Se orienta inicialmente hacia los micropagos sociales, como pagos entre amigos y de bajos montos”.

martes, 9 de agosto de 2016

TP BANCA PREMIUM

¿Qué bancos ofrecen banca premium en Argentina?

Aunque existen bancos que tienen su banca premium en el país desde hace más de 20 años, como Citigold (creado en 1994), el concepto y la segmentación de este tipo de clientes de altos ingresos es aún incipiente y novedoso en el mercado financiero argentino.

Para identificar la segmentación de clientes de alta renta, muchos bancos han optado por ir más allá de la simple oferta de productos y servicios financieros exclusivos creando una marca propia.

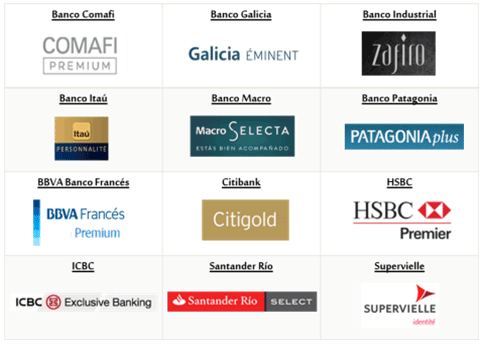

De acuerdo a un reporte de Fit & Proper y ZonaBancos.com existen 12 marcas de banca premium en el país.

Marcas Premium en el país

Fuente: Elaboración propia. Listado por orden alfabético según la denominación utilizada por cada banco

Además, seis bancos ofrecen paquetes para clientes de alta renta, aunque no desarrollaron una marca premium propia.

Todos los bancos privados grandes tienen una marca premium. La excepción es Banco Credicoop que ofrece paquetes para clientes de muy altos ingresos pero no posee una marca premium. Los dos bancos públicos más grandes (Banco Nación y Provincia de Buenos Aires) aunque no desarrollan marcas premium ofrecen paquetes para clientes de alta renta. La excepción es el Banco Ciudad que no hace una segmentación de clientes de altos ingresos.

Todos los bancos privados grandes tienen una marca premium. La excepción es Banco Credicoop que ofrece paquetes para clientes de muy altos ingresos pero no posee una marca premium. Los dos bancos públicos más grandes (Banco Nación y Provincia de Buenos Aires) aunque no desarrollan marcas premium ofrecen paquetes para clientes de alta renta. La excepción es el Banco Ciudad que no hace una segmentación de clientes de altos ingresos.

Responder:

- ¿Qué es la banca premium?

- ¿Cuáles son los aspectos claves para diseñar estrategias para banca premium?

- ¿Quién califica para acceder a banca premium?

- ¿Qué bancos ofrecen banca premium en Argentina?

- ¿Qué estrategias son utilizadas en Argentina para Banca premium?

- ¿Qué tamaño de mercado tiene la banca premium?

- ¿Qué aspectos eligen los clientes de altos ingresos?

- ¿Cuál es el mejor banco para los clientes premium?

- ¿Cuáles son los beneficios exclusivos de la banca premium?

- ¿Cuáles son los requisitos de cada banco para acceder a la banca premium?

- ¿Cuáles son los costos de los productos y servicios premium?

- ¿Qué productos incluye cada banco en su banca premium?

martes, 2 de agosto de 2016

A partir de este mes se implementa la billetera electrónica

El vicepresidente del Banco Central, Lucas Llach, informó que a partir de este mes los bancos deberán implementar nuevos sistemas de pago a través de smartphones y un servicio de billetera electrónica, luego de que el titular de la entidad, Federico Sturzenegger, sostuvo que el sistema financiero argentino es “solvente y líquido”, y que la agenda de inclusión financiera será “cada vez más central”.

El anuncio se realizó durante la conferencia del Informe de Estabilidad Financiera. Durante la misma se hizo hincapié en la necesidad de “defender al depositante” y fomentar el ahorro a largo plazo, ya que el 80% es a 30 días, y así fomentar el crédito y sustentar el sistema financiero.

Sturzenegger aseguró que esto “va a bajar la tasa de inflación”, e informó que la rentabilidad del sector financiero este año es parecida que la de 2015, pero inferior a 2014.

Además, reconoció que el crédito al sector privado “es exiguo”, y que el depositante está obteniendo tasas de interés atractivas para ahorrar en pesos.

“La agenda de inclusión financiera y de bancarización será cada vez más central entre las cosas que hagamos desde el punto de vista regulatorio”, agregó el presidente del Banco Central.

Siguiendo con esta línea, Llach explicó que los bancos ya deben implementar tres nuevos sistemas de pago a través de smartphones y un servicio de billetera electrónica, que son parte de una “revolución” a nivel mundial.

Los canales de pago de este nuevo mecanismo serán:

1) POS Móvil: un aparato que se conecta al smartphone, que puede llegar a tener algún costo, y permite realizar una transferencia directa e instantánea con una tarjeta de débito entre negocios, personas y profesionales.

2) Botón de Pago: se podrá realizar compras en comercios vía web, a través de una transferencia bancaria.

3) Billetera Móvil PEI: las siglas significan pago electrónico inmediato y va a ser un sistema por el cual cada banco ofrecerá una “billetera” en donde se pueden cargar varias cuentas de diversas entidades para hacer transferencias fácilmente.

Con respecto al POS Móvil, Llach sostuvo: “será una transferencia directa e inmediata entre el dueño de la tarjeta de débito y el que recibe el pago, y no estará mediada por el sistema de procesamiento de tarjetas, cualquier negocio, con un smartphone, va a poder recibir un pago de manera gratuita”.

El anuncio se realizó durante la conferencia del Informe de Estabilidad Financiera. Durante la misma se hizo hincapié en la necesidad de “defender al depositante” y fomentar el ahorro a largo plazo, ya que el 80% es a 30 días, y así fomentar el crédito y sustentar el sistema financiero.

Sturzenegger aseguró que esto “va a bajar la tasa de inflación”, e informó que la rentabilidad del sector financiero este año es parecida que la de 2015, pero inferior a 2014.

Además, reconoció que el crédito al sector privado “es exiguo”, y que el depositante está obteniendo tasas de interés atractivas para ahorrar en pesos.

“La agenda de inclusión financiera y de bancarización será cada vez más central entre las cosas que hagamos desde el punto de vista regulatorio”, agregó el presidente del Banco Central.

Siguiendo con esta línea, Llach explicó que los bancos ya deben implementar tres nuevos sistemas de pago a través de smartphones y un servicio de billetera electrónica, que son parte de una “revolución” a nivel mundial.

Los canales de pago de este nuevo mecanismo serán:

1) POS Móvil: un aparato que se conecta al smartphone, que puede llegar a tener algún costo, y permite realizar una transferencia directa e instantánea con una tarjeta de débito entre negocios, personas y profesionales.

2) Botón de Pago: se podrá realizar compras en comercios vía web, a través de una transferencia bancaria.

3) Billetera Móvil PEI: las siglas significan pago electrónico inmediato y va a ser un sistema por el cual cada banco ofrecerá una “billetera” en donde se pueden cargar varias cuentas de diversas entidades para hacer transferencias fácilmente.

Con respecto al POS Móvil, Llach sostuvo: “será una transferencia directa e inmediata entre el dueño de la tarjeta de débito y el que recibe el pago, y no estará mediada por el sistema de procesamiento de tarjetas, cualquier negocio, con un smartphone, va a poder recibir un pago de manera gratuita”.

NUEVOS SISTEMAS DE PAGOS ELECTRÓNICOS

El Banco Central anunció que rigen nuevos sistemas de pagos electrónicos

El vicepresidente del Banco Central (BCRA), Lucas Llach, afirmó que "ya están vigentes" las resoluciones que obligan a los bancos a disponer pagos electrónicos por celulares e internet y aseguró que la medida provocará "una revolución" en la expansión de las transacciones.

En una conferencia ofrecida junto con el titular del BCRA, Federico Stuzenegger, Llach sostuvo que con esa reglamentación "buscamos promover la inclusión financiera con normas que buscan expandir la bancarización y canalizar el crédito".

Agregó que los bancos ya están habilitados para desarrollar medios de pago electrónicos accesibles con la habilitación de nuevos canales de pago, como la billetera móvil, P.E.I (Pago Electrónico Inmediato) y un botón de pago a través de celulares o internet.

Llach explicó que esa "billetera" permitirá hacer transferencias fácilmente a otras cuentas bancarias y anticipó que los bancos van a ofrecer además un botón de pago en internet o a través de celulares para elcomercio electrónico mediante transferencia bancaria, sin necesidad de realizar la compra mediante una tarjeta de crédito, lo que reducirá los costes de las transacciones.

El vicepresidente del BCRA dijo que se implementará el "POS Móvil", un aparato para conectar a los teléfonos móviles de comercios o prestatario de servicios para que puedan recibir una transferencia bancaria directa al momento de cobrar por un bien o servicio.

Llach dijo que la "filosofía" del Banco Central es que no solo los bancos puedan participar de esta nueva oferta de medios de pago, sino que "también va a haber otros actores que van a participar de esta revolución".

Fuente: elcronista.com

Suscribirse a:

Entradas (Atom)