¿Qué es la relación cuota ingreso?

Por Emiliano García Herrera

jueves, 13 de noviembre de 2014

Conocé en esta nota qué significa el término "relación cuota ingreso".

En los últimos años, el costo de obtener un préstamo personal en Argentina ha alcanzado niveles muy altos. En algunos bancos, el costo financiero total (CFT) de un préstamo roza el 80%. El CFT incluye la tasa de interés anual (considera el costo del dinero medido en término de intereses y que deberá afrontar una persona a la hora de solicitar dinero prestado a una entidad financiera y todos los cargos de la operación (gastos de otorgamiento, seguros, etc.).

Adicionalmente al CFT, a la hora de pedir un préstamo personal se suelen evaluar otras variables para elegir cuál es más conveniente para cada persona, como los requisitos mínimos (edad, ingresos mínimos, ocupación), plazos para cancelarlo, montos máximos, tasas de interés, descuentos de cada banco, si se puede cancelar el préstamo antes de tiempo, entre otras.

Un aspecto que se suele pasar por alto es la relación cuota-ingresos, también llamadaafectación máxima, que es la parte del ingreso mensual de una persona, que se dedica en forma exclusiva al pago de la cuota del Préstamo Hipotecario, Prendario o Préstamo Personalsolicitado. Esta cuota no puede superar un porcentaje de los ingresos personales o familiares, ya que de hacerlo comprometería las finanzas personales de las personas La relación cuota-ingresos generalmente va desde el 20% al 30% del sueldo.

Cabe destacar que el BCRA ha actualizado mediante Com. "A" 5637 el texto ordenado de lasnormas sobre "Gestión Crediticia" estableciendo que a partir de octubre de 2014 la relación cuota-ingreso para los préstamos a las personas físicas no puede superar en ningún caso el 30 % de los ingresos estimados del solicitante. Además señala que "Los ingresos estimados no podrán superar el importe equivalente a 10 (diez) veces el Salario Mínimo, Vital y Móvil establecido por el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil para los trabajadores mensualizados que cumplan la jornada legal completa de trabajo".

Ejemplo para calcular la relación cuota-ingresos en bancos

Por ejemplo, si una persona solicita un Préstamo Personal en un banco y la relación cuota-ingreso es del 30%, el valor de la cuota mensual del préstamo se calculará aplicando dicho porcentaje al monto de ingresos mensuales. Ese 30 % es lo que la entidad financiera considera que el solicitante puede pagar sin inconvenientes y sin afectar significativamente sus finanzas personales durante toda la vida del préstamo. Por ejemplo, si el sueldo es de $10.000, la cuota a pagar no podrá superar los $3.000 (30 % de $10.000).

|

jueves, 31 de diciembre de 2015

RELACIÓN CUOTA - INGRESO

jueves, 3 de diciembre de 2015

Banco del año por su enfoque digital

BBVA, elegido mejor banco de América Latina por The Banker. También fue elegido como mejor banco de España y México. Se ponderó su rentabilidad, innovación y liderazgo en el desarrollo de la banca digital. Precisamente, BBVA ingresó en el capital de Atom Bank, el primer banco exclusivamente móvil de Reino Unido. Algo más: se entregó el premio al Emprendedor Agropecuario BBVA Francés, y Lúpulo de la Patagonia y Paluan SRL obtuvieron el Gran Premio.

“En Atom estamos encantados de asociarnos con BBVA. Desde hace mucho tiempo admiramos su visión y liderazgo y, al igual que nosotros, es una entidad que cree en el poder de la tecnología para mejorar la vida de los clientes”, explicó Mark Mullen, CEO.

Fuente: Urgente24.

La revista The Banker, publicación del Grupo Financial Times, ha distinguido a BBVA como el mejor banco de América Latina, en el marco de los premios Bank of the Year 2015. Este premio es un reconocimiento al sostenido crecimiento de BBVA, a su permanente innovación y al proceso de transformación que adelanta la entidad para liderar la banca digital. La publicación inglesa también reconoció a BBVA como el mejor banco de España y México.

Según The Banker, BBVA destaca por su estrategia orientada hacia las nuevas tecnologías, que lo llevan a convertirse en referente de innovación en los diferentes mercados donde opera.

BBVA ha conseguido la distinción como el mejor banco de América Latina por sus índices de “sostenido crecimiento, solidez y rentabilidad en la región, particularmente en los países de la Alianza del Pacífico”, así como por el mejor servicio que ofrece a sus clientes, con importantes avances en satisfacción y productos y servicios innovadores.

En España, la publicación inglesa ha destacado la capacidad de BBVA para ajustar su red e incrementar sus resultados un 75%. Asimismo, ha reconocido la exitosa integración de Unnim y de Catalunya Caixa, lo que ha impulsado su cuota de mercado en Cataluña e incrementado en dos millones su base de clientes.

De igual forma, The Banker ha reconocido a BBVA como el mejor banco de México. La revista señala que BBVA Bancomer destaca por sus “iniciativas innovadoras”, especialmente en el desarrollo de proyectos con nuevas tecnologías, así como por su fortaleza en la cuenta de resultados, que lo consolidan como una de las más sólidas entidades bancarias del país.

Los premios fueron recogidos este 2 de diciembre, en Londres, por Antonio Uguina, director de Banca de Empresas y Corporaciones de BBVA en España.

Atom Bank

Acerca de banca digital: BBVA invierte 45 millones de libras esterlinas (unos 64 millones de euros) por el 29,5% del Atom, el primer banco exclusivamente móvil que obtiene una licencia bancaria del regulador británico Prudential Regulatory Authority, PRA.

Atom iniciará sus operaciones a principios de 2016. La inversión forma parte de la estrategia de BBVA para liderar los servicios financieros en la era digital.

El objetivo de Atom es crear un banco centrado en los clientes, diseñado para satisfacer sus nuevas necesidades y optimizado para el entorno móvil.

BBVA, en su papel de accionista y socio estratégico, ocupará dos puestos en el consejo de administración de Atom y tendrá la oportunidad de participar en futuras rondas de financiación. BBVA también utilizará su red digital para aportar conocimiento y apoyo al desarrollo de Atom.

La visión de Atom, su equipo directivo y el apoyo de importantes accionistas demuestran el potencial del proyecto. Su presidente, Anthony Thomson, fue ex presidente y cofundador de Metro Bank, y Mark Mullen fue consejero delegado de First Direct. Sus principales accionistas incluyen a Woodford Investment Management y Toscafund Asset Management.

En relación con la alianza de BBVA y Atom, Anthony Thomson, presidente de Atom, declaró: “En 18 meses desde que se formó el equipo fundador, Atom ha recaudado 135 millones de libras. El gran apoyo financiero de los inversores ha sido una muestra de solidez para los reguladores y, sobre todo, para nuestros futuros clientes. Ahora, con BBVA como socio estratégico, realmente pensamos que Atom no tiene límites”.

La inversión en Atom forma parte de la transformación digital de BBVA. Este mismo año, BBVA adquirió Spring Studio, una importante firma de diseño y experiencia de usuario. Y en 2014, el Grupo compró la startup de big data y cloud computing Madiva Soluciones, y Simple, una firma tecnológica de Portland, Oregón (EE.UU.), que ha cambiado la forma en cómo la gente se relaciona con su banco y su dinero en este mercado.

BBVA también cuenta con participaciones financieras en importantes startups de Silicon Valley como son la plataforma Prosper, la herramienta de gestión de activos Personal Capital y la firma de bitcoin Coinbase, operaciones realizadas a través de su fondo BBVA Ventures, con sede en EE.UU. y un capital de 100 millones de dólares.

2015

Banco Francés premió a 11 emprendedores agropecuarios pertenecientes a las provincias de Chubut, Buenos Aires, Santa Fe, Córdoba, Entre Ríos y La Pampa, seleccionados por el Ministerio de Agricultura, Ganadería, y Pesca de la Nación y las

entidades más representativas del secto.

La máxima distinción de la 26° Edición del Premio al Emprendedor Agropecuario BBVA Francés 2015 le fue otorgada al ingeniero agrónomo Hernán Testa, de Lúpulo de la Patagonia y Paluan SRL., por su trabajo “Lúpulo de la Patagonia”, de la localidad de Lago Puelo, provincia de Chubut.

lunes, 16 de noviembre de 2015

TASAS DE PLAZO FIJO A 30 DÍAS

¿Cuál es el ranking de las mejores tasas de plazo fijo a 30 días en pesos para Agosto 2015?

Por Staff ZonaBancos.com

miércoles, 26 de agosto de 2015

Conocé en esta nota cuáles son las mejores tasas para plazo fijo en pesos a 30 días que ofrecen las principales entidades bancarias del país. Accedé a los resultados del relevamiento y enterate de las alternativas más convenientes.

Del relevamiento realizado por Zonabancos.com sobre las tasas para plazo fjo en pesos a 30 días del mes de Agosto 2015, surge que la tasa más alta que paga un banco es del 24 % (Banco Hipotecario).

Sólo dos de las catorce principales bancos relevados ofrecen tasas que superan las mínimas establecidas por el BCRA (23,58% para 30 días): Banco Hipotecario 24 % y Banco ICBC 23,60 %. En el primer caso la diferencia porcentual es de 0,40 % y en el segundo de sólo 0,02%.

El resto de los bancos paga por plazos fijos en pesos a 30 días la tasa mínima del BCRA, es decir 23,58% (Citibank, Banco Meridian, HSBC Bank, Banco Ciudad, Banco Nación, Banco Galicia, Banco Comafi, Nuevo Banco de Santa Fe, Banco Credicoop, Banco Patagonia, Banco Santander Río y Banco Provincia) .

El ranking de las mejores tasas de plazo fijo en pesos a 30 días es el siguiente:

Por lo expuesto, en la actualidad resulta prácticamente indistinto el banco en el cual se realiza un plazo fijo a 30 días, dado que la mayoría de los bancos paga la misma tasa por ese tipo de imposiciones (23,58%). Algunas entidades pueden mejorar este nivel de tasas para sus clientes premium o Vip.

|

sábado, 14 de noviembre de 2015

Ya no será obligatorio el pago del seguro de vida de las tarjetas de crédito

13 de noviembre de 2015 12:05 |

| A partir de hoy, deja de ser obligatorio pagar el seguro de vida de las tarjetas de crédito. De acuerdo con una resolución del Banco Central publicada en agosto y que entra en vigencia hoy, los clientes de los bancos podrán optar por dar de baja el seguro de vida que hoy pagan por el saldo deudor de sus tarjetas de crédito. |

La medida redundará en una baja en los montos que hoy están pagando los clientes que acostumbran a no cancelar la totalidad de su deuda con las tarjetas. Pero a la vez aumentarán los riesgos crediticios para los bancos emisores de los plásticos y para los clientes, ya que en el caso de que el titular de la tarjeta muera o quede incapacitado, la deuda quedará a cargo de sus herederos.

El costo del seguro de vida varía según el banco y la tarjeta, aunque en la mayoría de los casos oscila entre 0,2 y 0,3 por ciento del saldo deudor.

Para dejar de pagar el seguro de vida, el titular de la tarjeta deberá comunicarse con la entidad financiera para informar su decisión. En el caso de que no haya una decisión expresa por parte del cliente, el banco podrá continuar aplicando este cargo.

"Esto supone un mayor riesgo para el banco a la hora de emitir tarjetas de crédito, pero es una buena noticia para los consumidores porque podrán optar por no contratar estos seguros, reduciendo el costo de la financiación bancaria", señaló Paloma Bosker, vicepresidente del Centro de Educación al Consumidor.

En la resolución del Banco Central además se establece que no podrán cobrarse cargos adicionales por las operaciones efectuadas por ventanilla por personas físicas ni por la generación o envío de los resúmenes de cuenta.

Fuente: El Comercial

jueves, 12 de noviembre de 2015

FONDOS COMUNES DE INVERSIÓN

FONDOS COMUNES DE

INVERSIÓN

Un Fondo Común de Inversión se constituye cuando un grupo de

personas con similares objetivos de inversión aporta su dinero para que un

profesional lo administre, invirtiendo en una cartera diversificada de activos.

En los países desarrollados, los Fondos son un instrumento

de inversión muy usado, en continuo crecimiento. Actualmente, en Estados Unidos

por ejemplo, representan uno de los sectores financieros más importantes en

volumen de activos, seguidos por los bancos comerciales y las compañías de seguros.

En la Argentina, los Fondos nacieron en 1961, regulados por

la Ley 15885, que fue reemplazada por la Ley 24083 vigente en la actualidad.

A los Fondos podemos clasificarlos en:

FONDOS ABIERTOS:

Son fondos en los que el cliente puede suscribir (comprar) y

rescatar (vender) cuotapartes a su voluntad. No tienen cotización en Bolsas o

Mercados, las participaciones se rescatan en la Sociedad Gerente, la Sociedad

Depositaria ó los Agentes Colocadores.

FONDOS CERRADOS:

Son aquellos cuyas cuotapartes cotizan en Bolsas y/o

Mercados y, por lo tanto, su liquidez depende de la oferta y la demanda. El

número de cuotapartes es limitado.

Y de acuerdo al objetivo de inversión en:

Fondos de Liquidez (Mercado de Dinero):

Son una inversión muy conservadora y apropiada para quienes

quieren invertir su dinero a corto plazo, con liquidez inmediata y libre de

fluctuaciones de precios.

Fondos de Bonos o de Renta Fija:

Representan una inversión a mediano/largo plazo. Son de

rendimiento y fluctuaciones de precio moderados.

Fondos Mixtos:

Combinan distintos activos financieros, tales como bonos,

acciones y plazos fijos. Su riego y rendimiento dependerán del comportamiento

de cada uno de ellos.

Fondo de Acciones o de Renta Variable:

Representan una inversión a largo plazo. Son de rendimientos

potencialmente elevados y están sujetos a las fluctuaciones de precios de los

mercados bursátiles.

Operar a través de Fondos Comunes de Inversión le permite a

Ud. lograr objetivos de ahorro o inversión de corto, mediano o largo plazo, aún

cuando no disponga del tiempo necesario para administrar Ud. mismo su dinero.

Esto es posible gracias a la gran diversidad de Fondos que

ofrecen los administradores, entre los cuales seguramente hallará uno que

persiga un objetivo de ahorro o inversión que se adecue al suyo propio.

Como verá más adelante, a través de Fondos Comunes de

Inversión, Ud. podrá invertir en Acciones del mercado argentino o de otras

regiones, invertir en Títulos de Deuda Pública o Privada, ahorrar en una

cartera compuesta por Depósitos a Plazo y Cuentas a la Vista en Entidades

Financieras y muchas otras posibilidades más.

De esta forma Ud. administrará eficientemente su dinero a

través de la actuación de profesionales dedicados exclusivamente a la búsqueda

de las mejores opcionesy podrá:

Educar a sus hijos en un buen colegio.

Ayudarlos económicamente hasta su graduación.

Agrandar su casa.

Formar un ahorro a sus nietos.

Viajar en familia.

Complementar su jubilación.

Disponer de un ahorro para cubrir eventualidades.

A esta diversidad de productos adaptables a sus necesidades,

Usted debe agregar las siguientes ventajas adicionales:

Manejo profesional: Usted delega la toma de

decisiones en un grupo de profesionales dedicados específicamente a analizar

los mercados locales e internacionales y tomar las decisiones de inversión que

se consideren más correctas para el logro del objetivo de inversión del Fondo

en el cual Usted ha invertido.

Diversificación: Permite la inversión en distintos

instrumentos financieros, minimizando el riesgo que se asumiría invirtiendo

sólo en uno.

Liquidez: Usted dispone de su dinero cuando lo

necesite, no teniendo que esperar un plazo de vencimiento de su inversión.

Facilidad de acceso: Por pequeño que sea su ahorro

los Fondos Comunes de Inversión le permiten acceder a alternativas hasta ahora

reservadas a grandes inversores.

Simplicidad: A diferencia de otras alternativas su

inversión en Fondos Comunes de Inversión no tiene fecha de vencimiento ni

requiere ser renovada.

Transparencia: Facilita el seguimiento de la

inversión a través del valor de la cuotaparte que diariamente se publica en

medios de amplia difusión.

Control: los Fondos Comunes de Inversión están regulados

y controlados por la Comisión Nacional de Valores.

jueves, 17 de septiembre de 2015

PRÉSTAMOS PERSONALES: BANCOS MÁS CAROS Y MÁS BARATOS EN LA ARGENTINA

¿Cuál es el banco más caro y más barato de Argentina para pedir un préstamo personal?

Por Staff ZonaBancos.com

miércoles, 16 de septiembre de 2015

Del último relevamiento de ZonaBancos.com sobre el CFT de los préstamos personales que otorgan los bancos de Argentina, surge que los costos financieros totales van desde el 38 % al 60 %. Enterate en esta nota de los bancos más caros y más baratos.

A septiembre de 2015, según los datos del "Régimen de Transparencia" del BCRA, los bancos más caros para pedir un préstamo personal son el Citibank (tasa fija) y Banco Nación (tasa variable), mientras que el más barato es el Banco Provincia.

A continuación, se puede observar el lugar en el ranking por Costo Financiero Total (CFT) máximo que ocupan los bancos referidos como así también la posición de otras entidades financieras:

(*): Fuente: Elaborado por ZonaBancos.com en base a datos del Régimen de Transparencia del BCRA. Agosto / Septiembre 2015

En las tablas puede observarse que actualmente el préstamo personal más barato del mercado es por lejos el del Banco Provincia de Buenos Aires (BAPRO), ya que posee un CFT máximo a tasa fija de 38,78 % y a tasa variable de 38,85%.

Por el contrario, los préstamos personales a tasa fija más caros son los del Banco Citi con un CFT máximo de 60,04%, y los préstamos personales del Banco Comafi con un CFT máximo de 59,85%. En ambos casos, muy por encima del CFT máximo promedio de 48,4 % que cobran los bancos relevados.

En cuanto a los préstamos personales a tasa variable más caros son los del Banco Nación con un CFT máximo de 51,34% y los préstamos personales del ICBC con un CFT máximo de 48,54% (los CFT informados por ICBC en el Régimen de Transparencia del BCRA tanto para préstamos personales a tasa fija y variable son iguales en ambos productos)..

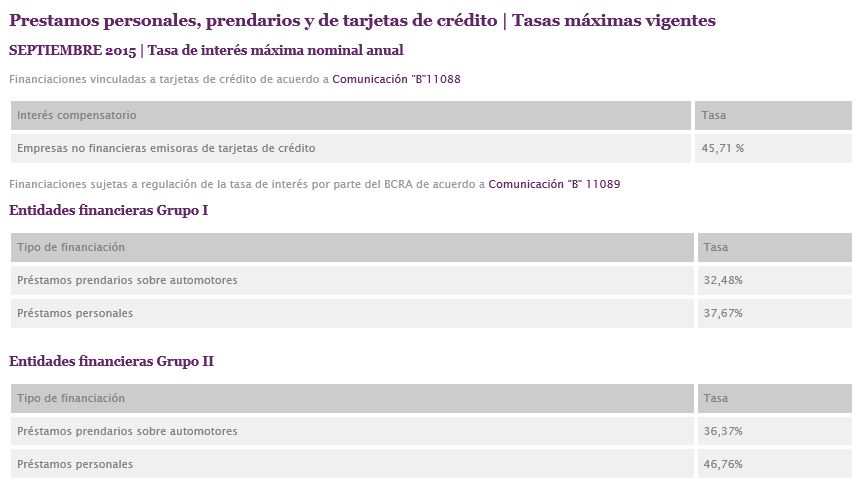

Cabe recordar que a través de la Comunicación “B” 11089, el BCRA regula y establece tasas de interés de referencia para el mes de septiembre de 2015 que deben ofrecer las entidades financieras para las distintas líneas de créditos, entre los que se encuentran los préstamos personales, y que se detallan a continuación:

(*): Fuente: Sitio web del BCRA

Finalmente, cabe recordar que la tasa de interés es uno de los componentes del costo financiero total (CFT), es decir a mayor tasa de interés, mayor CFT. Por lo tanto si se compara la tasa de interés máxima autorizada para préstamos personales del 37,67 %, se deduce que el Banco Provincia sólo estaría cargando el 1,11% en concepto de comisiones y otros gastos (CFT máximo 38,78 %), mientras que el Citibank (CFT máximo 60,04 %) y el Banco Nación (CFT máximo 51,34 %) le estarían adicionando el 22,37 % y el 13,67 % por dichos conceptos, respectivamente.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

miércoles, 16 de septiembre de 2015

BANCO PATAGONIA

El Banco Patagonia y el botín provincial que busca conservar en sus bóvedas

El presupuesto de la provincia de Río Negro pasa por las bóvedas del Banco Patagonia. Sin embargo, después de 20 años, este 2016 vence el contrato, y ya se habla de un banco oficial, que promueve el propio gobernador, recientemente reelecto, Alberto Weretilneck... Aunque el botín podría seguir en la entidad privada.

CIUDAD DE BUENOS AIRES (Urgente24) Todo el dinero del presupuesto de la provincia de Río Negro pasa por el 'Banco Patagonia', lo que le representa un volumen incalculable de dinero girando permanentemente en la rueda financiera.

Además, recibe cada año un promedio de $29 millones por parte del gobierno provincial en concepto de pago por contener las cajas de ahorro donde se depositan los sueldos de los más de 55 mil empleados y funcionarios estatales.

Pero en 2016 se vence el contrato y la provincia deberá definir un nuevo agente financiero que se haga cargo de contener el dinero de todos los rionegrinos.

Hasta el año 1995 la provincia de Río Negro, como tantas otras, contó con un banco propio: el Banco de Río Negro cuyo derrumbe fue provocado por un vaciamiento sistemático a través de préstamos millonarios a empresas insolventes. A partir de ahí, la debacle y el cierre.

El Banco Patagonia se crea en 1996, cuando el desconocido mayorista Banco Milde S.A. adquiere el 85% del capital social del Banco de Río Negro, y obtiene un contrato por una década. Su crecimiento siempre ha estado ligado al Estado provincial y, gracias a eso, ha logrado extenderse con sucursales en diferentes puntos del país.

En el año 2006, tras cumplirse el plazo de contratación y luego de meses de negociaciones, la provincia llama a licitación de la cual participa, además, el Banco Nación. Pero, la comisión legislativa encargada de definir al mejor postor opta por renovar el acuerdo con Patagonia.

Aunque los contratos vencen en 2016, la puja y las demostraciones de fuerza ya comenzaron en la provincia.

Según informa Ana Bruna del sitio 'LetraP', los primeros movimientos estratégicos parecen querer demostrar que es el gobernador Alberto Weretilneck, quien tiene la sartén por el mango y quien pretende imponer todas las condiciones en el nuevo contrato, con ésta u otra empresa.

Hace poco, mientras aún reinaba la campaña electoral, el candidato de la Casa Rosada, Miguel Angel Pichetto, anunció que deseaba crear un banco propio, recuperar autonomía financiera y además buscar fomento a la producción, un proyecto inviable para Weretilneck, quien en efecto ganó la elección provincial.

Sin embargo, hoy es el propio gobernador reelecto el que decide abrir la discusión por un banco propio.

De hecho, la creación de una comisión legislativa para la reapertura de un banco provincial fue un proyecto presentado por el legislador de Unidos por Río Negro, Ricardo Ledo, a inicios de 2014, pero el mismo, luego de perder estatus legislativo, fue rescatado por el vicegobernador, Pedro Pesatti. Finalmente se constituyó la comisión y tuvo su primera reunión.

Según 'LetraP', durante el encuentro, los representantes del gobierno provincial dejaron muy en claro que la intención no es hacerle sombra al Banco Patagonia, sino que más bien piensan en un banco de fomento pero no de financiación.

"Será un Banco de fomento (…) Es imposible que un banco provincial, como el que estamos pensando, sea un agente financiero", declaró a la prensa el legislador elector por Juntos Somos Río Negro (JSRN) Rodolfo Cufré, apenas horas después de que se pusiera en funciones la comisión para la apertura de un banco provincial, según el sitio 'ADN Río Negro'. "La idea es que puedan convivir todas las entidades bancarias que están instaladas en Río Negro", aclaró luego.

Cufré, que además es el titular de la Asociación Bancaria de Viedma y actual secretario legislativo, se convirtió en el vocero del gobierno provincial, que va abriendo paraguas ante este nuevo escenario.

El legislador Ledo también sostuvo: "Me parece que puede ser un error pensar que este banco es el que va a asumir el rol de herramienta financiera de la provincia, creo que no nos van a dar los tiempos. Tampoco es posible pensar en un banco de 39 sucursales que se habían armado de forma simultánea".

"Creo que algunos se imaginan que la creación del banco significa mover automáticamente al agente financiero; creo que esto es imposible plantearlo hoy. No necesariamente tenés que pensar en un banco para atender ese servicio. Hay herramientas que hoy no están al alcance de la producción en Río Negro. Que no se transforme en un agente de financiamiento del Estado, sino que tienda a impulsar las actividades privadas. Yo creo que el Ejecutivo no tiene ninguna intención de cambiar al agente financiero por ahora", remarcó el impulsor original del proyecto.

"Si hay intenciones es porque hay caja", contó un testigo accidental de las negociaciones al mencionado sitio. "Crear un banco o marcarle la cancha a Banco Patagonia puede ser cualquiera de las dos, lo único que es claro en toda esta movida es que el beneficio que se busca es económico".

El socio mayoritario del Banco Patagonia (58,96% de las acciones) es el Banco Do Brasil, y el socio minoritario es la provincia de Río Negro con el 3,1% del paquete.

En los últimos años, la entidad ha sido noticia en los medios nacionales por salpicaduras que han dejado grandes escándalos y tragedias, como el incendio -presumiblemente intencional- del mega archivo de Iron Mountain. Banco Patagonia era uno de los que utilizaban los servicios de la empresa.

En septiembre de 2014, la Presidenta Cristina Fernández acusó a cuatro bancos de estar detrás del alza de la cotización del dólar ilegal para provocar desestabilizar al gobierno. Uno de ellos era precisamente, el Banco Patagonia.

martes, 15 de septiembre de 2015

MOBILE BANKING

Uno de cada tres bancos promociona el mobile banking en redes sociales

martes, 15 de septiembre de 2015

La Argentina se encuentra entre los 25 países con mayor cantidad de usuarios de teléfonos inteligentes a nivel mundial, alcanzando un total de 10,8 millones de unidades y un 36% de penetración, según datos difundidor por eMarketer.

Sin embargo, la utilización del teléfono para operar con el banco, todavía, aparece un tanto rezagada, ya que, según estimaciones del mercado, apenas 1,5 millón de personas utilizan la banca móvil en el país. De allí, la necesidad de las entidades bancarias de promocionar este servicio, algo que la consultora TBI Unit destacó en su último informe sobre el tema: "Los bancos de la Argentina se encuentran desarrollando aplicaciones para que el segmento de usuarios móviles las pueda utilizar, aunque pocos se ayudan de herramientas digitales para incentivar su uso", sostiene.

Sin demos comerciales

Pablo Tedesco, director de la consultora, afirmó que "incentivar el uso del mobile banking toma en cuenta poder convencer al usuario, llevando a su uso en forma clara mediante indicaciones de lo que podrá hacer, desde medios digitales como el sitio web, redes sociales y demos comerciales".

Pablo Tedesco, director de la consultora, afirmó que "incentivar el uso del mobile banking toma en cuenta poder convencer al usuario, llevando a su uso en forma clara mediante indicaciones de lo que podrá hacer, desde medios digitales como el sitio web, redes sociales y demos comerciales".

En este sentido, el informe "Benchmarking de sitios bancarios de Argentina y el mundo 2015" puntualiza que apenas una de cada tres entidades bancarias promociona el uso móvil a través de plataformas como Facebook o Twitter, mientras que una mayor proporción, un 42%, posee un banner desde el sitio web promocionando el servicio.

En tanto, el relevamiento afirma que ningún banco local posee una demo comercial que muestre las bondades de utilizar el servicio, como sí se ve en las entidades bancarias del exterior analizadas. El estudio analizó 12 sitios bancarios a nivel local, que constituyen el 80% de los depósitos del país, y 12 internacionales, a mayo de 2015.

Baja penetración

Como dato destacado, se afirma que al realizar el test de Google Mobile Friendly, se nota un bajo desarrollo: sólo el 42% supera este análisis, basado en premisas como evitar el uso del software Flash, usar texto legible o la adaptación del contenido a la pantalla del móvil. Otro de los puntos que destaca el informe es el tema de la seguridad. "Es muy importante con el alto crecimiento de uso de los teléfonos inteligentes y el uso de aplicaciones y funcionalidades que se están utilizando y descargando, concientizar y capacitar en los recaudos de seguridad necesarios para estos dispositivos. En nuestro análisis, sólo la mitad de los bancos los muestran y concientizan a los usuarios", agrega Tedesco.

Como dato destacado, se afirma que al realizar el test de Google Mobile Friendly, se nota un bajo desarrollo: sólo el 42% supera este análisis, basado en premisas como evitar el uso del software Flash, usar texto legible o la adaptación del contenido a la pantalla del móvil. Otro de los puntos que destaca el informe es el tema de la seguridad. "Es muy importante con el alto crecimiento de uso de los teléfonos inteligentes y el uso de aplicaciones y funcionalidades que se están utilizando y descargando, concientizar y capacitar en los recaudos de seguridad necesarios para estos dispositivos. En nuestro análisis, sólo la mitad de los bancos los muestran y concientizan a los usuarios", agrega Tedesco.

Según el índice de Customer Experience de TBI Unit, los bancos de América latina, se encuentran a 12 puntos de los destacados a nivel mundial (66 puntos contra 78). Analizados más de 50 bancos (entre ellos de la Argentina, Brasil, Chile, Colombia, Ecuador, Perú y Venezuela), el ranking muestra dos entidades bancarias destacadas por superar los 70 puntos: Bradesco de Brasil y Santander Río de la Argentina, seguidos por el Pichincha, de Ecuador; el BCI, de Chile, y el Banco Ciudad, también proveniente de la Argentina.

Fuente: El Cronista

jueves, 3 de septiembre de 2015

Banco ICBC - Costos Cajas de Seguridad

Costos de cajas de seguridad del Banco ICBC

Por Staff ZonaBancos.com

martes, 01 de septiembre de 2015

En esta nota conocé cuáles son los precios de las cajas de seguridad del ICBC para los distintos tamaños que ofrece el banco.

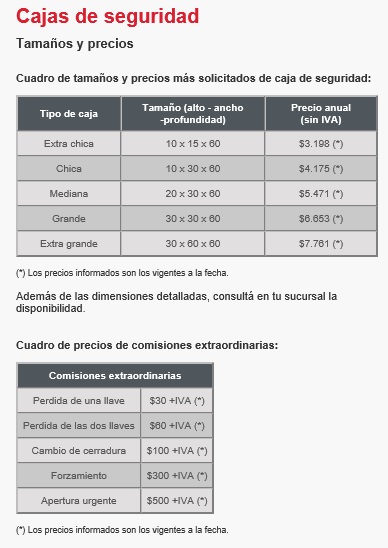

El ICBC (Industrial and Commercial Bank of China) ofrece el servicio de alquiler de cajas de seguridad para los siguientes tamaños:

- 10x15x60 (caja de seguridad extra chica)

- 10x30x60 (caja de seguridad chica)

- 20x30x60 (caja de seguridad mediana)

- 20x30x60 (caja de seguridad grande)

- 30x60x60 (caja de seguridad extra grande)

Los costos por mantenimiento anual de las cajas de seguridad van desde los $ 3.198 hasta los $ 7.761 (precios sin iva)

También existen comisiones por pérdida de una llave, pérdida de dos llaves, cambio de cerradura, forzamiento y apertura urgente. Dichas comisiones que se cobran de manera adicional van desde los $ 30 a los $ 500.

A continuación se exponen los precios de las cajas de seguridad del ICBC para sus diferentes tamaños:

jueves, 27 de agosto de 2015

¿Qué es y cómo funciona la Bolsa de Valores?

La reciente decisión china de devaluar su moneda, el yuan, impactó de lleno en las bolsas de todo el mundo y desató una crisis que los medios han reflejado en sucesivas imágenes de gente con gesto adusto, agarrándose la cabeza y mirando hacia pantallas que, casi sin excepción, mostraban números rojos por doquier.

Situaciones similares ya se habían vivido, por ejemplo, semanas atrás con lacrisis griega, o bien hace siete años con la caída de la compañía estadounidense Lehman Brothers, por lo que vale preguntarse por qué, ante ciertos acontecimientos, las bolsas del mundo reaccionan a la baja, como acompañando o incluso potenciando tembladerales tan distantes.

Una forma de comenzar a desenmarañar esta dinámica es caracterizar la bolsa, sus protagonistas y hasta su argot, lo que ayudará a entender esos movimientos que al cierre de cada día, o “rueda bursátil”, muestra la actividad.

Un mercado

En primer lugar, la bolsa es un mercado y, por lo tanto, puede definirse como un ámbito en el que se reúnen vendedores y compradores de determinados productos, quienes -tras negociar precios- hacen operaciones de entre sí.

La principal diferencia con un mercado de cosas, es que los productos que se compran y venden en las bolsas son activos financieros. Puntualmente, se trata de papeles que, a su vez, se dividen entre los de renta fija y los de renta variable.

Los activos de renta fija son aquellos que, mientras quien los adquirió los mantenga en su poder, van pagando intereses en forma de cupones.

Y los de renta variable son más conocidos como acciones, es decir, partes de la propiedad de una empresa, entendida como una unidad divisible, que puede ser comprada.

Las cuatro patas de la mesa

En estas operaciones participan cuatro actores fundamentales. Primeramente están los emisores, que son las entidades, empresas o sociedades anónimas que venden parte de la propiedad de sus activos a cambio de financiamiento para continuar desarrollando su actividad, es decir, las firmas que cotizan en bolsa.

Por otro lado, aparecen los inversores, que pueden ser desde gente común hasta entidades -como bancos por ejemplo-, que compran los títulos o acciones de los emisores.

En tercer lugar están los corredores de bolsa, o brokers, que son los operadores autorizados para realizar las operaciones de compra y venta, es decir, los intermediarios.

Dentro de esta categoría también figuran los creadores de mercado, o market makers, quienes reúnen y manejan algo demasiado valioso en este juego: información. A partir de ese conocimiento, reciben las órdenes de compra y venta de los distintos corredores de bolsa para intentar efectivizar las operaciones.

Quien completa el elenco es la llamada superintendencia de valores, o sea, el organismo de control que tiene la misión de regular que todas las transacciones se hagan en forma transparente y cumplan la normativa vigente.

En la bolsa argentina, conocida como Merval, este rol lo desempeña la Comisión Nacional de Valores (CNV), cuyo funcionamiento está definido en la Ley 26.831 y, entre sus misiones, figura el objetivo de velar por la correcta formación de precios de los activos y la protección de los inversores.

Las ruedas

Definidos los protagonistas y el escenario, es momento de analizar cómo funciona el mecanismo en cuestión.

Sin ánimo de simplificar, la cosa se resume de la siguiente manera: cuando el comprador acuerda un precio con el vendedor, se realiza la operación de traspaso de propiedad.

Por supuesto que esto hay que multiplicarlo por los miles de participantes del mercado bursátil pero, básicamente, así son las transacciones que permiten a las empresas que cotizan en bolsa obtener financiamiento, vendiendo parte de su propiedad en forma de acciones, las que, a su vez, implican que los compradores participan tanto en las ganancias como en las pérdidas de esa firma.

Los puntos

La actividad bursátil se mide en puntos, que son obtenidos tras promediar los precios de los operadores, tomando como referencia los valores de las empresas más representativas que cotizan en una bolsa determinada.

Más fácil: hay tantos operadores y transacciones, que intentar hacer un seguimiento de todas sus tendencias por separado sería muy complicado. Por eso, tras seleccionar un grupo de firmas, se confecciona un índice a partir de los montos operados en un día en relación a otro anterior, por ejemplo, el de la primera jornada de funcionamiento de esa bolsa.

Comúnmente, ese primer día tiene como valor el número 100. ¿Por qué?, porque al no tener jornada anterior de referencia, se divide la actividad de ese día por sí misma, lo que siempre da como resultado 1. Y, al multiplicar esa cifra por 100, lógicamente se arriba al 100.

Por ejemplo, si se quiere saber el comportamiento del Merval antes y después de las elecciones Paso del 9 de agosto, hay que tomar el índice anterior a los comicios, del martes 4, que ascendió a los 10.911 puntos, y el del lunes posterior, el 10, que trepó a los 11.830 puntos.

A simple vista se advierte una tendencia alcista. No obstante, para conocer cuánto representó ese incremento, hay que usar la misma fórmula destinada a obtener cualquier porcentaje. Es decir 11.830 dividido 10.911, da 1,084; al restarle 1, da 0,084 que, multiplicado por 100, es igual a 8,42. En definitiva, al retomar la actividad tras las elecciones, el índice Merval subió un 8,42%.

El sube y baja

Para completar, una actividad al alza significa, en pocas palabras, que durante el período analizado la mayoría de los inversores está comprando más acciones de las que venden y, por lo tanto, las empresas tienen mayor financiamiento.

Contrariamente, si una jornada cierra a la baja, quiere decir que los inversores vendieron -en promedio- más acciones de las que compraron.

Existen varios índices representativos, incluso dentro de una misma bolsa de valores. Su diferencia radica en que, para seguir la actividad bursátil de determinadas empresas, muchas veces estos indicadores se agrupan en sectores, por ejemplo, las “tecnológicas”, las “energéticas” o las “25 mejor posicionadas”. Esto permite ver con mayor detenimiento la evolución de alguna actividad económica puntual y evaluar así las inversiones que otorguen el mejor rendimiento.

Suscribirse a:

Entradas (Atom)